Interesuje Cię ubezpieczenie GAP? Naprawienie nowoczesnego samochodu po nawet pozornie niewielkiej kolizji jest bardzo kosztowne. Dlatego ubezpieczyciele w takich przypadkach dość często orzekają szkodę całkowitą, co zwłaszcza w przypadku osób spłacających leasing potrafi dotkliwie uderzyć po kieszeni. Podobnie dzieje się w przypadku kradzieży… Przed stratami finansowymi może uchronić ubezpieczenie GAP i choć kupisz je taniej także na FmLeasing.pl, to nie jest to artykuł reklamowy, tylko szczegółowy poradnik dotyczący zakupu ubezpieczenia GAP przy leasingu.

Czy wiesz, że na FmLeasing.pl kupisz pełny GAP fakturowy taniej niż u leasingodawców, u dealerów i bezpośrednio u ubezpieczyciela? Czytaj dalej...

KRÓTKO: GAP i Leasing

- W przypadku szkody całkowitej ubezpieczenie GAP wraz z AC umożliwia uzyskanie odszkodowania w wysokości nawet 100% ceny samochodu z dnia jego zakupu.

- Ubezpieczenie to można wykupić u leasingodawcy, z którym zawierana jest umowa leasingu (wygodniejsza opcja) lub dokupić na własną rękę (tańsza opcja).

- Niektórzy leasingodawcy proponują bardzo drogi GAP – należy unikać ich oferty.

- Przed zawarciem polisy GAP należy sprawdzić warunki ochrony.

Spis treści

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Ubezpieczenie GAP chroni utratę wartości

Zastanawiasz się, czym jest ubezpieczenie GAP i czy warto się na nie zdecydować? Wielu z nas ma emocjonalny stosunek do posiadanego samochodu – dbamy o niego, myjemy, sprzątamy, regularnie serwisujemy i usuwamy najmniejszą choćby usterkę. W rezultacie mamy poczucie, że jest ono dużo więcej warte, niż mówią jakieś teoretyczne tabele deprecjacji wartości w czasie. Niestety nasze wewnętrzne przekonanie, że posiadamy prawie nowe, nadal pachnące i błyszczące auto może zostać brutalnie zweryfikowane, kiedy zostanie nam skradzione, uszkodzone w wyniku gradu czy wichury albo gdy dojdzie do kolizji – choćby nie z naszej winy – po której zostanie orzeczona szkoda całkowita.

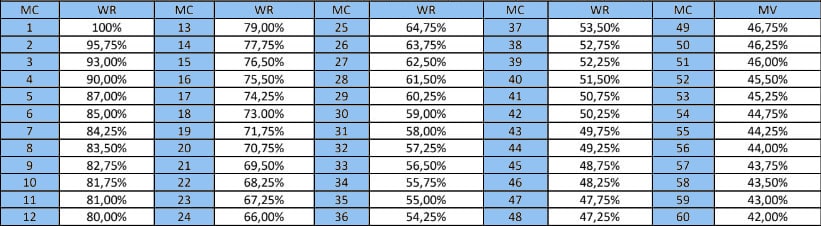

Wtedy ubezpieczyciel sięgnie po owe tabele deprecjacji i nagle okaże się, że nasz zaledwie dwu, czy trzyletni samochód stracił już spooooro ze swojej początkowej ceny. Oto przykład, jak wygląda taka tabelka ubezpieczyciela.

Wartość rynkowa jako % wartości początkowej pojazdu w danym miesiącu eksploatacji

Źródło: Fragment umowy ubezpieczenia GAP

Oczywiście nie od dziś wiadomo, że kradzież lub inny rodzaj szkody całkowitej samochodu osobowego rodzi zawsze negatywne skutki finansowe dla poszkodowanego niezależnie od tego, czy auto zostało kupione za gotówkę, na kredyt, czy wzięte w leasing. Wszystko przez to, że standardowe odszkodowanie z ubezpieczenia AC opiewa jedynie na wartość rynkową pojazdu w dniu powstania szkody.

Natomiast ubezpieczenie GAP umożliwia uzyskanie dodatkowego odszkodowania, pokrywającego stratę finansową wynikającą z utraty wartości samochodu.

Jak działa GAP w leasingu?

Czyli GAP jest dobrowolnym ubezpieczeniem chroniącym stratę finansową, którą jest utrata wartości pojazdu w czasie. GAP ma na celu wypłacić różnicę między początkową wartością pojazdu a kwotą odszkodowania uzyskaną od ubezpieczyciela AC lub OC sprawcy, kiedy doświadczysz szkody całkowitej, czyli:

- kradzież pojazdu, w tym kradzież rozbójnicza, np.: odebranie posiadaczowi kluczyków lub pojazdu przy użyciu przemocy

- wypadek lub kolizja drogowa, w wyniku której ubezpieczyciel AC lub OC sprawcy uzna naprawę uszkodzonego pojazdu za nieopłacalną i orzeknie szkodę całkowitą — jest to najczęstsza przyczyna, gdyż koszt naprawy nowoczesnych pojazdów jest na tyle duży, że nawet pozornie nieduże uszkodzenia mogą zostać zakwalifikowane jako szkoda całkowita

- zniszczenie pojazdu, np.: w wyniku pożaru, warunków pogodowych i tym podobnych zdarzeń losowych

Polecamy nasz artykuł: Ubezpieczenia GAP – poradnik dla początkujących, jeśli chcesz dowiedzieć się jeszcze więcej o tej formie ochrony, a także zapoznać się z dostępnymi rodzajami: fakturowy, indeksowy, finansowy.

Jak działa GAP w leasingu i dlaczego jest tak często wybierany przez leasingobiorców jako dodatkowa ochrona?

W momencie stwierdzenia szkody całkowitej umowa leasingu wygaśnie i zostanie rozliczona. Leasingodawca będzie domagał się zapłaty pozostałych do końca leasingu rat i wykupu (pomniejszonych o część oprocentowania). Ta należność do leasingodawcy może zostać spłacona z uzyskanych od ubezpieczycieli odszkodowań.

I tu pojawia się kluczowa funkcja GAP w leasingu – otrzymasz odszkodowanie nie tylko od ubezpieczyciela Autocasco (lub OC sprawcy), ale także od ubezpieczyciela GAP, a to oznacza, że:

- po rozliczeniu leasingu otrzymasz nadwyżkę z wypłaconych odszkodowań, czyli będziesz dysponował znacznie większą kwotą, np.: żeby wziąć w leasing nowy samochód

- unikniesz ryzyka dopłaty, jeśli okazałoby się, że odszkodowanie z samego AC (lub OC sprawcy) nie wystarczy na pokrycie rozliczenia leasingu

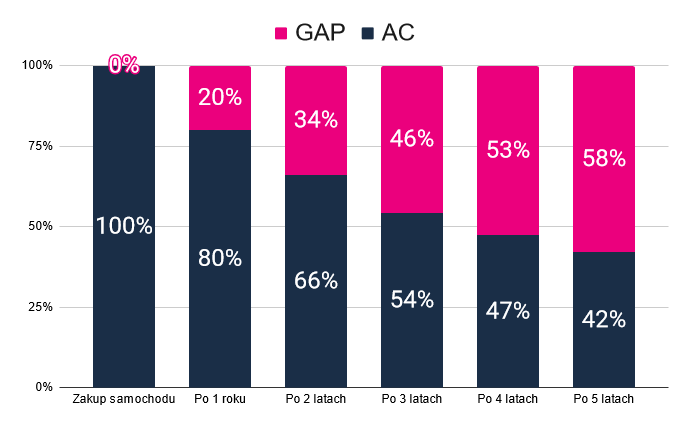

Wszystko dzięki temu, że posiadając ubezpieczenie GAP, w każdym momencie leasingu uzyskasz odszkodowanie w wysokości nawet 100% ceny pojazdu z dnia jego zakupu.

Udział wysokości odszkodowania AC/OC oraz GAP w kolejnych latach leasingu

Dane uśrednione dla przeciętnego pojazdu osobowego, na podstawie tabel deprecjacji ubezpieczycieli

Ile kosztuje ubezpieczenie GAP u leasingodawców?

Wiesz już, co to jest GAP w leasingu, ale zastanawiasz się nad kosztami? Obecnie ubezpieczenie GAP oferuje praktycznie każda firma leasingowa jako nieobowiązkową usługę dodatkową. Podpisując umowę leasingu samochodu, można jednocześnie zawrzeć polisę GAP refinansowaną przez leasingodawcę. Oznacza to, że składka za ubezpieczenie jest rozłożona na raty i doliczona do każdej miesięcznej raty leasingowej.

Koszt ubezpieczenia GAP nie jest duży, a przynajmniej nie powinien być. Bo trzeba tu koniecznie wspomnieć, że leasingodawcy zarabiają na oferowanych przez siebie ubezpieczeniach i niestety niektórzy z nich potrafią doliczyć dużą marżę do tego ubezpieczenia. Dlatego porównując i negocjując warunki finansowania, koniecznie należy zwracać uwagę także na koszt oferowanego przez leasingodawcę GAP, gdyż mogą tu wystąpić bardzo duże różnice.

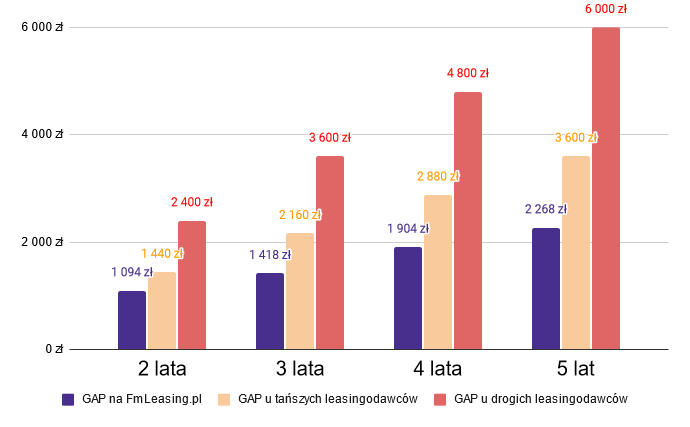

Na FmLeasing.pl monitorujemy ofertę firm leasingowych pod kątem kosztów proponowanego przez nich ubezpieczenia GAP dla samochodów osobowych. Obecnie przeciętna rynkowa cena GAP wynosi 0,07% wartości samochodu miesięcznie. Oznacza to, że w przypadku auta osobowego o wartości 100 tys. złotych, leasingodawcy doliczają do każdej miesięcznej raty leasingowej przeciętnie kwotę 70 złotych za GAP. Przy czym dobre firmy leasingowe raczej nie przekraczają stawki na poziomie 0,05 - 0,06% miesięcznie. Natomiast jest także druga strona medalu, bo niektórzy leasingodawcy sprzedają GAP bardzo drogo stosując stawkę na poziomie 0,10% miesięcznie lub nawet więcej. Oznacza to, że w perspektywie kilku lat możesz w ten sposób przepłacić za GAP nawet kilka tysięcy złotych – co obrazuje poniższy wykres (uwzględniliśmy w porównaniu także koszt GAP oferowanego na FmLeasing.pl, o którym dowiesz się z kolejnych akapitów tego poradnika).

Porównanie kosztów GAP u różnych leasingodawców z kupowanym samodzielnie

Koszt składek GAP dla pojazdu osobowego o wartości 100 tys. zł

Tańsze rozwiązania, czyli GAP na własną rękę

Zawieranie ubezpieczenia GAP za pośrednictwem leasingodawcy ma jedną niezaprzeczalną zaletę – jest to po prostu bardzo wygodne, bo składka za ubezpieczenie zostanie doliczona do miesięcznej raty leasingowej. Warto jednak zauważyć, że na rynku istnieje możliwość wykupienia ubezpieczenia GAP na własną rękę, co zazwyczaj jest dużo tańszym rozwiązaniem.

Tym bardziej, że wykupując GAP na własną rękę:

- nie będzie do niego doliczony VAT, jak dzieje się to często w przypadku zawarcia kosztu GAP w ratach leasingu

- Ty, a nie leasingodawca bedziesz beneficjentem odszkodowania - czyli trafi ono do Ciebie i to Ty zdecydujesz na co przeznaczysz te środki

Na FmLeasing.pl kupisz sprawdzony GAP taniej

Jednak to nie koniec, gdyż na FmLeasing.pl dajemy możliwość wykupienia GAP fakturowego nie tylko taniej niż u leasingodawców, ale także poniżej oficjalnych cen ubezpieczycieli. Masz możliwość opłacić składkę jednorazowo za cały okres, w ratach rocznych lub ratach miesięcznych. Poniżej w tabeli znajdziesz przykładową wysokość składki jednorazowej.

Składka GAP oferowana na FmLeasing.pl dla samochodu kosztującego do 100 tys. zł

| Limit GAP 50 tys. zł | Limit GAP 100 tys. zł | Limit GAP 150 tys. zł | |

|---|---|---|---|

| 24 miesiące | 1053 zł jednorazowo | 1094 zł jednorazowo | 1094 zł jednorazowo |

| 36 miesięcy | 1377 zł jednorazowo | 1418 zł jednorazowo | 1418 zł jednorazowo |

| 48 miesięcy | 1863 zł jednorazowo | 1904 zł jednorazowo | 1904 zł jednorazowo |

| 60 miesięcy | 2228 zł jednorazowo | 2268 zł jednorazowo | 2268 zł jednorazowo |

Składkę dla innej ceny samochodu sprawdzisz w Kalkulatorze ubezpieczenia GAP online

Dlaczego tak tanio? Wyjaśniamy – nie ma kruczków i haczyków

Zastanawiasz się, dlaczego na FmLeasing.pl GAP jest dużo tańszy niż u leasingodawców lub agentów ubezpieczeniowych, a nawet bezpośrednio u ubezpieczycieli? Zapewniamy, że jest to pełnowartościowy GAP fakturowy bez żadnych haczyków czy ograniczeń. Ubezpieczenia są produktami wysokomarżowymi, a my zgodnie z naszą filozofią działania umożliwiamy naszym użytkownikom skorzystanie z taniego leasingu i podobne założenie przyjęliśmy oferując GAP. Krótko mówiąc – u nas składka jest niska, bo rezygnujemy z dużej części przysługującej nam marży.

Co zyskujesz kupując GAP na FmLeasing.pl?

- Na FmLeasing.pl kupisz taniej niż u leasingodawców i bezpośrednio u ubezpieczyciela

- Beneficjentem odszkodowania jesteś Ty (leasingobiorca), a nie leasingodawca

- Możesz wykupić ochronę nawet na 5 lat niezależnie od tego, na jaki okres zawierasz umowę leasingu – nasz GAP będzie obowiązywać także po zakończeniu leasingu i wykupieniu auta

- Otrzymasz zwrot składki za niewykorzystany okres (np.: przy cesji lub wcześniejszym zakończeniu leasingu)

- Do wyboru masz trzy sposoby płatności: jednorazowo, ratalnie-rocznie lub ratalnie-miesięcznie

„Bardzo dziękuję za sprawne i szybkie wystawienie polisy. Wcześniej porównywałem OWU z konkurencją i także z OWU GAP z pakietu leasingodawcy i muszę przyznać, że warunki są porównywalne, żeby nie powiedzieć takie same, a cena sporo niższa. Będę do Was wracał!”

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Czy warto wykupić GAP przy leasingu?

Bardzo często pytacie nas, czy jest sens wykupywać GAP, czy to w ogóle się opłaca... Cóż, nie da się odpowiedzieć na tak zadane pytanie. Jeśli nie będziecie mieli szkody całkowitej, to oczywiście okaże się, że niepotrzebnie wydaliście pieniądze. GAP „opłaci się”, dopiero kiedy samochód zostanie np.: skradziony. Ogólnie rzecz biorąc, ubezpieczeń tego typu nie kupuje się, żeby z nich „korzystać”, tylko żeby spać spokojniej… A ile wart jest ten spokojny sen, to już każdy musi wycenić sobie sam.

Czy wiesz, że zdecydowanie najczęściej giną auta „świeże”? Blisko połowa samochodów w momencie kradzieży ma mniej niż 5 lat. Sprawdź: Ranking prawdopodobieństwa kradzieży aut według marek

Inne, także częste pytanie pochodzi od osób, które decydują się na leasing z dużą wpłatą własną, np.: 30% - 40%. W ich przypadku nie ma raczej ryzyka, że odszkodowania z autocasco zabraknie na pokrycie pozostałych do spłaty rat leasingu, więc pytają, jaki jest sens płacić za GAP. Otóż GAP jest jakby dodatkowym ubezpieczeniem, które zostanie wypłacone niezależnie od AC. Więc jeśli leasingodawca zaspokoi się z AC, to pozostała kwota – w tym z odszkodowania GAP – trafi do leasingobiorcy. Czyli po prostu dostanie się więcej pieniędzy po rozliczeniu umowy.

Zagadnieniu opłacalności GAP poświęciliśmy także odrębny poradnik – przejdź do: Czy Ubezpieczenie GAP Jest Dla Ciebie? Czy warto je kupić?

Ubezpieczenie GAP jest kluczowe przy leasingu z dużą wartością końcową

Korzystasz lub zamierzasz skorzystać z wynajmu długoterminowego samochodu lub leasingu z wysokim wykupem? Jest to popularny sposób nabywania nowych pojazdów, bo duża wartość końcowa powoduje, że rata miesięczna staje się niższa. Niestety takie rozwiązanie ma także swoje wady, a jednym z największych zagrożeń jest rozliczenie umowy w przypadku kradzieży lub szkody całkowitej auta. Powinieneś dokupić ubezpieczenie GAP, aby uniknąć ryzyka dopłaty. Czytaj więcej...

GAP a stała suma ubezpieczenia w Auto Casco

Czasem polisy AC mają tzw. stałą sumę ubezpieczenia – oznacza to, że niezależnie czy szkoda całkowita nastąpi w pierwszym, czy w ostatnim dniu obowiązywania polisy, ubezpieczyciel wypłaci odszkodowanie bez obniżenia go o utratę wartości pojazdu.

W takim razie, po co kupować GAP, jeśli to samo ma AC z SSU?

Niestety ubezpieczenie AC zawierane jest zazwyczaj na rok i tylko przez rok chroniona jest wartość początkowa. Przedłużając polisę Autocasco na kolejny rok, ubezpieczyciel przyjmie bieżącą wartość rynkową z dnia jej przedłużenia, czyli zauważalnie mniejszą niż do polisy sprzed roku.

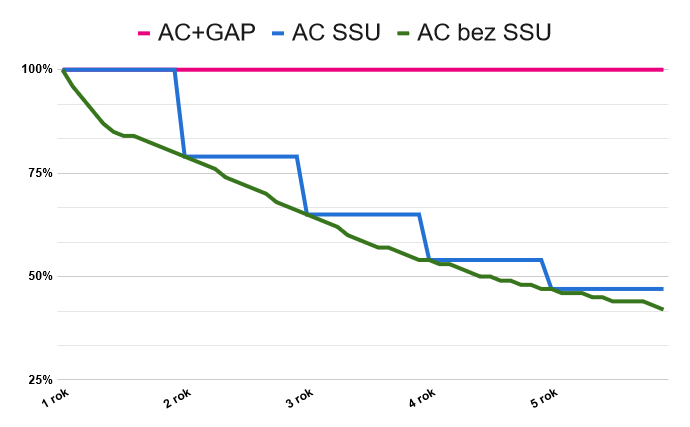

Jak chroniona jest wartość auta w ciągu 5 lat w zależności od rodzaju ubezpieczeń?

Ochrona wartości pojazdu AC+GAP kontra AC+SSU kontra AC zwykłe

Powyższy wykres obrazuje, że polisa Auto Casco ze stałą sumą ubezpieczenia (niebieski) częściowo chroni utratę wartości, czego nie robi zwykłe AC (zielony), ale dopiero AC w połączeniu z GAP (różowy) daje 100% ochrony w perspektywie dłuższej niż rok.

Skoro AC z SSU chroni 100% wartości pojazdu w pierwszym roku, to może GAP lepiej będzie wykupić dopiero od drugiego roku?

Wykupienie GAP jest możliwe w każdym momencie, ale jeśli robimy to od drugiego roku, to do polisy zostanie przyjęta wartość rynkowa pojazdu w momencie jej zawierania, czyli nie będzie to już wartość początkowa z faktury. W przypadku GAP oferowanego na FmLeasing.pl mamy maksymalnie 120 dni od dnia nabycia pojazdu, aby móc wystawić polisę na pełną wartość fakturową samochodu.

Stała suma autocasco nie działa przy szkodach likwidowanych z OC sprawcy

Pamiętaj także, że stała suma ubezpieczenia w AC nie stanowi ochrony w przypadku szkody całkowitej, która będzie likwidowana z OC sprawcy. Tutaj ubezpieczyciel OC wyceni szkodę według wartości rynkowej pojazdu z dnia szkody.

Podsumowując, Auto Casco ze stałą sumą ubezpieczenia jest rozwiązaniem dość mocno ograniczonym w porównaniu z ubezpieczeniem GAP. Przede wszystkim nie daje ochrony początkowej wartości pojazdu w perspektywie dłuższej niż rok oraz nie chroni w przypadku szkody likwidowanej z OC sprawcy.

Na co zwrócić uwagę kupując GAP w leasingu?

Ubezpieczenie GAP w leasingu pojawiło się na polskim rynku zaledwie kilka lat temu. Szybko stało się tak bardzo popularne, że obecnie można je uznać niemal za integralną, choć nieobowiązkową składową oferty leasingu samochodów. Co za tym idzie, poszukując dobrego finansowania, należy nie tylko zwracać uwagę na koszt i warunki leasingu, ale warto także przyjrzeć się oferowanemu przez finansującego ubezpieczeniu GAP. Podpowiadamy, na co zwrócić uwagę, ponieważ proponowane przez leasingodawców ubezpieczenia GAP potrafią się od siebie znacznie różnić pod względem warunków, a w niektórych przypadkach być nawet produktem „niepełnowartościowym”, czyli niezapewniającym ochrony adekwatnej do swojej ceny.

Jak już pisaliśmy wcześniej, koszty ubezpieczenia GAP oferowanego przez leasingodawców mogą znacząco odbiegać od siebie. Dlatego należy zawsze go sprawdzić i porównać z propozycjami konkurentów lub ceną GAP oferowaną bezpośrednio przez ubezpieczycieli.

Ochrona od wartości netto/brutto

Warto ustalić, czy zaproponowana składka GAP została wyliczona od wartości netto, czy brutto samochodu. Ma to wpływ na wysokość składki, ale także na sposób rozliczenia ewentualnej szkody. W przypadku samochodów osobowych lub leasingobiorców niebędących vatowcami warto rozważyć opcję ubezpieczenia od wartości brutto.

Ubezpieczenie GAP w leasingu – rodzaje

Należy upewnić się jaki rodzaj GAP jest oferowany przez finansującego – fakturowy, finansowy czy indeksowy. Tutaj niestety zdarza się niektórym leasingodawcom niezbyt klarownie informować klientów w przypadkach, kiedy proponują GAP indeksowy. Jest on co prawda tańszy, ale także daje dużo mniejszą ochronę niż GAP fakturowy.

Okres ochrony

Kolejna istotna informacja, czyli na jaki okres zostanie zawarta polisa. Najlepiej, żeby obowiązywała co najmniej tak długo, jak sam leasing. Tutaj ponownie zdarzają się „nieprawidłowości”, w czym prym wiedzie jeden z dużych leasingodawców fabrycznych – w przypadku leasingu, np.: 5-letniego potrafi zaproponować GAP na 3 lata, jednak składka doliczana jest do wszystkich 59 lub 60 rat. Tym samym przez ostatnie 2 lata leasingu płacimy za GAP, który już nie obowiązuje. Jest to bardzo nieelegancka sztuczka, o której oczywiście klienci nie są jasno informowani w chwili podpisywania umowy.

Suma ubezpieczenia (limit)

Należy sprawdzić w polisie lub warunkach sumę ubezpieczenia. Jest to maksymalna kwota, jaką wypłaci ubezpieczyciel, nawet jeżeli kwota szkody okaże się wyższa. Ubezpieczenia GAP mają swoje limity i od ich wysokości zależy nie tylko wysokość składki, ale także odszkodowania.

Odbiorca odszkodowania

Należałoby także sprawdzić, kto jest ubezpieczonym – leasingobiorca czy leasingodawca, bo to właśnie ubezpieczony będzie uprawniony do odbioru odszkodowania i będzie mógł nim dysponować, np.: w przypadku, kiedy odszkodowania AC i GAP spłacą zobowiązania z tytułu leasingu, a dodatkowo pozostanie jeszcze nadwyżka. Najlepiej z punktu widzenia leasingobiorcy jest, żeby to on sam był beneficjentem odszkodowania.

Porównuj porównywalne

Zwróć uwagę zwłaszcza na pogrubione powyżej fragmenty i kieruj się tymi wskazówkami przy porównywaniu oferty leasingu z ubezpieczeniem GAP. Będziesz miał pewność, że w każdym przypadku zaproponowano ci te same warunki GAP i unikniesz wyboru polisy, która po czasie okaże się „wybrakowana”.

Wykupić GAP od wartości pojazdu netto, brutto czy +50% VAT?

Podobnie jak Auto Casco, także ubezpieczenie GAP przy leasingu można dowolnie wykupić w trzech wariantach, aby chroniło:

- wartość netto pojazdu

- wartość brutto (z VAT)

- wartość netto i połowę VAT

Jeśli nie wiesz, który wariant Auto Casco powinieneś wybrać, to odsyłamy do poradnika, w którym to wyjaśniamy: Kiedy ubezpieczenie od netto, a kiedy od brutto lub netto + 50% VAT? Natomiast w przypadku GAP warto wybrać ten sam wariant, jaki masz w polisie Auto Casco.

Jeśli ubezpieczyłeś pojazd w AC od wartości netto, to nie ma sensu płacić za GAP w wersji brutto lub netto+50 VAT, gdyż ubezpieczyciel GAP także nie wypłaci VAT. Przy rozliczeniu szkody bierze on pod uwagę, w jakiej opcji obowiązywało ubezpieczenie AC i zastosuje taką samą jak ubezpieczyciel AC zasadę wypłaty odszkodowania. Nie tylko nie pokryje VAT, którego nie wypłaci ubezpieczyciel AC, ale także nie zapłaci VAT od części chronionej przez GAP.

Z kolei w drugą stronę, jeśli AC jest od ceny brutto, to warto wybrać taką samą wersję GAP, aby móc otrzymać odszkodowanie z VAT zarówno od ubezpieczyciela AC, jak i GAP.

GAP w kosztach podatkowych – limit 150 tys. zł

Jeżeli wartość ubezpieczanego samochodu osobowego na polisie GAP nie przekracza limitu 150 tys. zł, to całą składkę możemy zaliczyć w koszty podatkowe. Natomiast jeśli wartość ubezpieczanego auta przekracza 150 tys., to składkę zaliczamy w koszty proporcjonalnie do wysokości limitu. Czyli stosujemy tę samą zasadę jak w przypadku zaliczania w koszty ubezpieczenia Auto Casco.

Potwierdza to m.in. interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 5 lipca 2019 roku sygn. 0111-KDIB1-1.4010.212.2019.1.MF. Takie stanowisko fiskusa podtrzymał Wojewódzki Sąd Administracyjny w Warszawie w orzeczeniu z dnia 15 lipca 2020 roku, sygn. akt III SA/Wa 1885/19.

Przykład: KUP polisy GAP dla samochodu kosztującego powyżej 150 tys. zł

Jeśli ubezpieczymy samochód o wartości 250 tys. zł (limit 150 tys./cena 250 tys. = 60%) i jednorazowy koszt polisy 4-letniej GAP wyniesie 2800 zł, to w koszty podatkowe zaliczymy kwotę 1680 zł (czyli 60% z 2800 zł). Analogicznie będzie w przypadku opłacania składki GAP w ratach – wtedy w KUP zaliczamy 60% każdej raty.

Jednocześnie ubezpieczenia GAP nie traktujemy jako wydatku eksploatacyjnego, czyli nie odnosi się do niego ograniczenie zaliczania w KUP do 75% w przypadku aut osobowych użytkowanych służbowo i prywatnie. Zastanawiasz się, czy GAP jest obowiązkowy? Więcej o obowiązujących od 2019 roku zasadach: Koszty podatkowe leasingu samochodów osobowych (PIT i CIT)

Ponieważ jesteśmy przy kwestiach podatkowych, to przy okazji odpowiemy na jedno z często adresowanych do nas pytań dotyczących VAT. Ubez-pieczenie GAP w kosztach, podobnie jak każde inne ubezpieczenie w leasingu, jest zwolnione z VAT. Czyli składka netto równa się brutto. Dokumentem, który umożliwia zaksięgowanie składki, jest polisa. Mowa tu o GAP opłacanym jednorazowo, bo w przypadku ubezpieczenia doliczanego do leasingu może to wyglądać inaczej – wystawiana jest faktura, do której może być dodane 23% VAT.

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Więcej o leasingu samochodów?

Tu dowiesz się wszystkiego o finansowaniu samochodów osobowych i dostawczych - znajdziesz oferty oraz skorzystasz z przewodnika: Auto Leasing - oferty i przewodnik

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Ubezpieczenia GAP – poradnik dla początkujących

Ubezpieczenia GAP – poradnik dla początkujących

Po raz pierwszy zainteresowałeś się ubezpieczeniem GAP dla swojego samochodu? Nie wiesz co to jest, jak działa, czy to dobre rozwiązanie i czy warto z niego skorzystać? Z tego poradnika dowiesz się wszystkiego.

Jak oszczędzać na ubezpieczeniach w leasingu?

Jak oszczędzać na ubezpieczeniach w leasingu?

Poznaj sposoby oszczędzania na ubezpieczeniu przy korzystaniu z leasingu. Kupuj taniej Autocasco i OC oraz GAP. Uważaj na przedłużenia polis na kolejne lata leasingu.

Jak nie przepłacić za kontynuację ubezpieczenia w leasingu?

Jak nie przepłacić za kontynuację ubezpieczenia w leasingu?

Leasingodawcy preferują, żeby leasingobiorcy korzystali z ich oferty ubezpieczenia. Jednak warto sprawdzić i porównać warunki z konkurencyjnymi propozycjami, żeby nie przepłacić za polisę.

4 poważne błędy popełniane przy leasingu samochodu

4 poważne błędy popełniane przy leasingu samochodu

Cztery najczęściej spotykane błędy to: niestaranny wybór oferty leasingowej, złe oszacowanie okresu finansowania, przecenienie lub niedocenienie swoich możliwości finansowych, nienegocjowanie kosztów ubezpieczenia w kolejnych latach.

Megaporadnik: Umiejętny wybór oferty leasingu

Megaporadnik: Umiejętny wybór oferty leasingu

Wszystkie niezbędne rady dla zamierzających zawrzeć umowę leasingu w jednym miejscu. Zapoznanie i zastosowanie się do nich umożliwi wybór korzystnej i dobrze dobranej oferty i firmy leasingowej, a także pozwoli uniknąć kosztownych błędów.

Komentuj i czytaj komentarze do tego artykułu na forum: Ubezpieczenie GAP w leasingu - pytań parę >

Autor: Michał Krupiński

Jestem autorem tego artykułu. W branży leasingowej działam od 2000 roku, co – jak łatwo policzyć – daje ponad 20-letnie doświadczenie. Od 2009 jestem wydawcą i współzałożycielem serwisu FmLeasing.pl.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński