Kilka dni temu dowiedzieliśmy się, że Idea Bank zamierza wprowadzić nową formułę leasingu samochodów opartą o monitoring GPS, którego koszty uzależnione są od ilości przejechanych kilometrów. Wczoraj poznaliśmy więcej szczegółów, włącznie z przykładami. Media informują o rewolucji w leasingu, my jednak nie podzielamy tej euforii. | Artykuł aktualizowany w dniu 15 lutego 2017

Krótko: Leasing Happy Miles

1. Happy Miles jest formą leasingu oferowaną przez spółkę Idea Getin Leasing.

2. Reklamowany jest jako pierwszy leasing liczony kilometrami lub leasing na kilometry.

3. Teoretycznie płacisz tyle ile wyjeździsz, ale to tylko częściowa prawda, bo niewykorzystane kilometry w danym miesiącu powiększają wartość wykupu samochodu na koniec umowy.

4. Happy Miles jest formą „nakładki” na tradycyjną umowę leasingu.

5. Jeżeli komuś nie zależy na możliwościach jakie daje monitoring GPS samochodu, to przydatność Happy Miles wydaje się być dyskusyjna, tym bardziej, że jest to oferta droższa od zwykłego leasingu.

Szczegóły i rozwinięcie w niniejszym artykule.

Idea Bank podał już nazwę handlową nowej oferty, która brzmi „Happy Miles” i zdradził pierwsze finansowe szczegóły. Podane są także konkretne przykłady, m.in. wyliczenia oferty leasingu opartej o „kilometrówkę” na przykładzie nowego Opla Astry. Sprawdźmy, jak to wygląda.

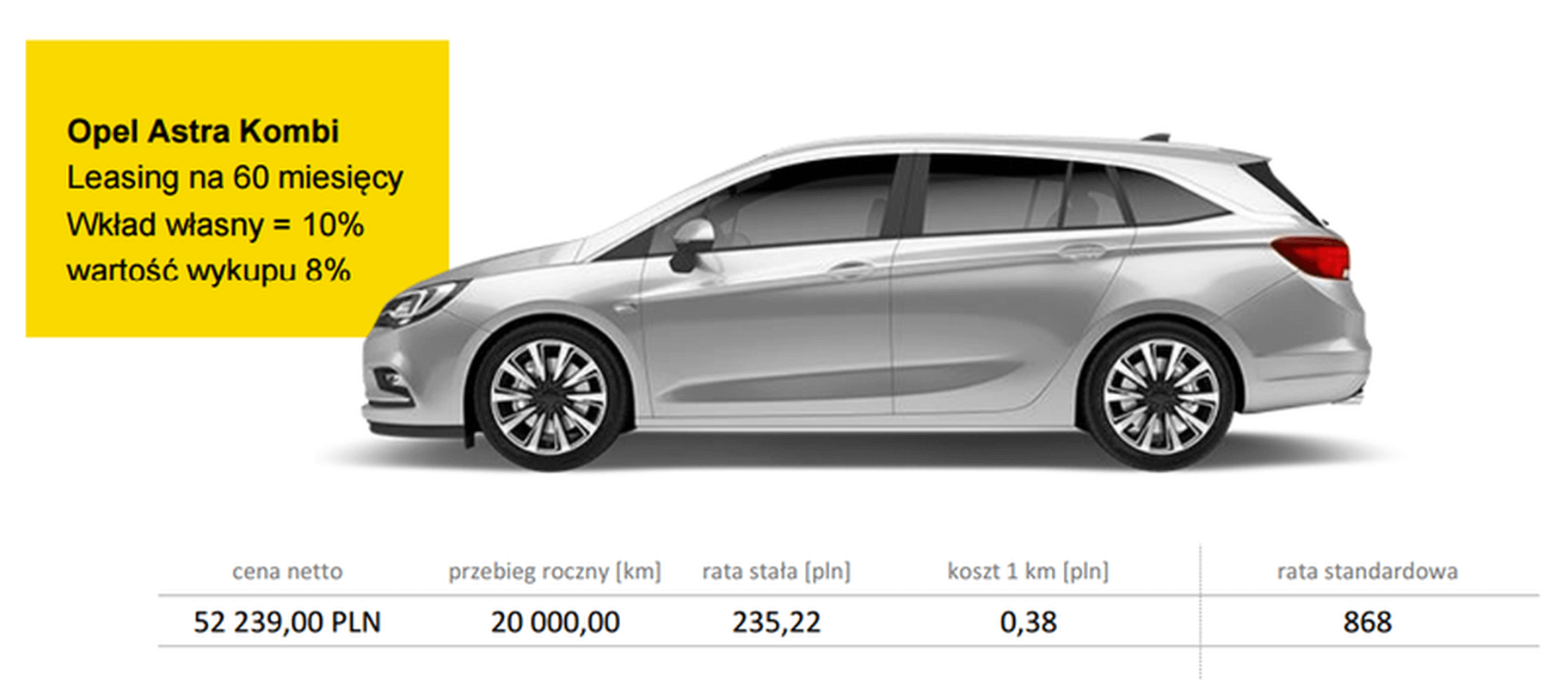

Zasady naliczania kosztów leasingu Happy Miles na przykładzie

W podanym przez Ideę przykładzie, klient bierze w leasing „kilometrowy” Opla Astrę o wartości 52 239,00 złotych netto. Jednocześnie deklaruje, że będzie nim pokonywał średnio 20 tys. km rocznie przez okres 5 lat. Na tej podstawie Idea szacuje koszty, które wyglądają tak, jak poniżej (źródło: Idea Bank).

Miesięczna stała rata wynosi 235,22 zł. Klient zapłaci tylko tyle, jeżeli nie przejedzie samochodem choćby kilometra w miesiącu. Skąd wzięła się taka właśnie kwota stałej raty? Podobno są to odsetki – w tradycyjnym leasingu rata miesięczna składa się z części kapitałowej i odsetkowej. W przypadku Happy Miles to właśnie odsetki (a w nich także marża Idei) mają stanowić minimalną, stałą ratę. Natomiast kapitał rozłożony jest w stawce za każdy pokonany autem kilometr, która w przykładzie wynosi 38 groszy, pomnożoną przez ilość zadeklarowanych kilometrów, które samochód ma pokonać przez okres 5 lat, czyli przez 100 tysięcy. To chyba jednak nie do końca jest zgodne z prawdą, bo po pomnożeniu tej kwoty i dodaniu do niej udziału własnego i wykupu, wychodzi kwota sporo niższa niż cena samochodu, czyli kapitał. Zatem w minimalnej racie stałej muszą być ujęte nie tylko odsetki.

Nie jest to tania oferta

Po zsumowaniu wszystkich kosztów, czyli wpłaty własnej klienta w wysokości 10% wartości samochodu, 8% wykupu, zadeklarowanych 100 tys. kilometrów, które planuje pokonać klient naliczonych według stawki 38 gr/km oraz stałej raty „odsetkowej” naliczanej w 60 ratach okaże się, że koszt całkowity leasingu w podanym przykładzie wynosi 117,8%. Daje to rzeczywisty roczny koszt finansowania na poziomie 6,8%. Jest to droga oferta. Przy klasycznym leasingu oferowanym obecnie przez dobrych i tanich leasingodawców koszt rzeczywisty wynosi mniej więcej 4-5%. Co przy takich samych parametrach leasingu (5 lat, 10% wpłaty, 8% wykup) daje koszt całkowity na poziomie 110 - 112,5%. Jest to zatem o kilka tysięcy złotych całkowitych kosztów leasingu mniej niż w przykładzie podanym przez Ideę.

Nie przejedziesz, ale i tak zapłacisz, tylko później

Oczywiście główną – nomen omen – ideą leasingu kilometrowego jest to, że jeżdżąc mniej, płacimy mniej. To prawda, ale dzieje się tak tylko w danym miesiącu, który podlega rozliczeniu. Okazuje się, a tak wynika z materiałów prasowych, że niewykorzystana kilometrówka powiększy wartość wykupu samochodu na koniec leasingu. Więc na zakończenie klient i tak zapłaci cały koszt, niezależenie czy przejechał mniej kilometrów, czy tyle ile było założone w kontrakcie. Chyba że nie zdecyduje się wykupić samochodu, ale przy tak niskim wykupie (8%), nawet „powiększonym” o ewentualnie nieprzejechane kilometry, byłoby to raczej mało rozsądne.

Podsumowanie, czyli dla kogo Happy Miles

Na razie za wcześnie jest, żeby ocenić atrakcyjność oferty Happy Miles. Jednak sposób naliczania kosztów (niewykorzystanie kilometry podrażają wykup) powoduje, że wcale nie jest to usługa dla tych, którzy myślą, że zapłacą mniej za leasing, jeżeli mało jeżdżą samochodem. A trochę w taki sposób jest to prezentowane w mediach, które chyba w pogoni za „klikami” lub z niewiedzy, piszą o „rewolucji w leasingu”.

Bardziej wygląda to na usługę skierowaną do klientów posiadających większą flotę pojazdów, udostępnianą pracownikom, dla których liczą się także poza-cenowe atuty oferty, a do takich może należeć monitorowanie wykorzystania floty dzięki technologii GPS. Zresztą z wypowiedzi przedstawicieli Idei także wynika, że jest to raczej rozwiązanie skierowane do klientów z większą ilością samochodów.

Aktualizowano: 30 grudzień 2016

Warunki leasingu Happy Miles – analiza umowy (regulaminu)

Zapoznaliśmy się z regulaminem „Leasingu na kilometry” w Idea Leasing. Warto dodać, że produkt ten jest oferowany także przez Getin Leasing, czyli firmie, która jest obecnie na etapie łączenia się z Ideą. Potwierdza się, że nie jest to oferta dla osób, które sądzą, że zapłacą mniej za leasing samochodu, jeżeli nie zrobią nim dużego przebiegu.

Wygląda to trochę tak, że „Leasing na kilometry” jest pewnego rodzaju „nakładką” na standardową umowę leasingu. Klient podpisuje z Idaą Getin zwykłą umowę leasingu, ze stałymi ratami, a jeżeli chce skorzystać z Happy Miles, to musi dodatkowo zaakceptować regulamin tej usługi. Okazuje się także, że „Leasing na kilometry” jest poniekąd świadczony w postaci umowy trójstronnej, bo operatorem urządzenia GPS i innych modułów pozwalających monitorować eksploatację pojazdu jest, formalnie zewnętrzna, firma Happy Miles S.A., a leasingobiorca musi zaakceptować także jej regulamin. Skupmy się jednak na analizie regulaminu usługi w samej Idei.

Możliwość rezygnacji z Happy Miles

Idea przewiduje możliwość rezygnacji przez klienta z leasingu kilometrowego, co odbywa się w zasadzie jedynie przez poinformowanie finansującego o takim zamiarze przez korzystającego. Wszystko za sprawą tego, że – jak wspomniano wcześniej – umowa jest jedynie „nakładką” na zwykłą umowę leasingu, ze stałą ratą. Rezygnacja z leasingu kilometrowego powoduje, że umowa będzie kontynuowana w postaci zwykłego leasingu, gdzie rata nie będzie już uzależniona od ilości pokonanych w danym miesiącu kilometrów. Radzimy jednak nie uwzględniać łatwości rezygnacji z usługi jako atutu przemawiającego za skorzystaniem z niej na zasadzie, że „jak będzie źle, to najwyżej zamienię na zwykły”. Jest to bowiem jedynie rezygnacja ze sposobu rozliczania leasingu w oparciu o zmienność raty, a nie rezygnacja z usługi monitorowania eksploatacji pojazdu poprzez moduł GPS, świadczonej przez firmę trzecią Happy Miles S.A., ze wszystkimi tego finansowymi konsekwencjami.

Okresy leasingu dostępne w ramach Happy Miles

Regulamin przewiduje, że umowa leasingu na kilometry trwać może 24, 36, 48 i 60 miesięcy. Odpadają zatem okresy dłuższe (72 i 84 miesiące), które są dostępne w Idea Getin w przypadku umów zwykłego leasingu.

Suma opłat leasingowych nie może być mniejsza niż początkowa cena samochodu

Już tylko to jedno zastrzeżenie w umowie powinno pozbawić złudzeń każdego, kto sądzi, że pokonywanie niewielkich przebiegów samochodem pozwoli mu zapłacić mniej za leasing. Jest to zresztą zastrzeżenie wymagane przez przepisy podatkowe… Otóż suma wszystkich opłat związanych z leasingiem, czyli czynsz inicjalny, raty miesięczne oraz wykup nie mogą być łącznie mniejsze niż wartość auta w chwili zawierania umowy. Jak to jest realizowane w praktyce? O tym w dalszej części analizy.

Co składa się na stałą ratę?

Z zapisów regulaminu wynika, że stałą, minimalną cześć raty miesięcznej stanowią odsetki oraz koszt ewentualnych usług dodatkowych doliczonych do leasingu. Może to być ubezpieczenie samochodu, polisa GAP, ewentualnie inne płatne usługi.

Jak ustalana jest zmienna część raty?

Wysokość zmiennej części raty zależy od ilości pokonywanych leasingowanym pojazdem kilometrów w miesiącu, którego dotyczy rozliczenie. Stawkę za jeden kilometr stanowi kapitałowa część raty zwykłego (nie-kilometrowego) leasingu podzielona przez zadeklarowaną przez leasingobiorcę ilość pokonywanych miesięcznie kilometrów. Faktyczną wysokość części zmiennej raty tworzy zatem stawka za jeden kilometr pomnożona przez przebieg z danego miesiąca.

Zmniejszanie i zwiększanie wykupu

Prawdopodobnie kluczowe zapisy dotyczące leasingu Happy Miles dotyczą zmian w harmonogramie związanych ze zmiennością przebiegu w konkretnym miesiącu. Jeżeli klient pokona w danym miesiącu mniej kilometrów, niż zadeklarował przy podpisywaniu umowy, to rata ulegnie zmniejszeniu, ale jednocześnie „zaoszczędzona” kwota powiększy cenę wykupu samochodu. Analogicznie dzieje się w przypadku pokonania przebiegu większego od zadeklarowanego – wówczas rata będzie wyższa, a cena opcji wykupu zostanie odpowiednio zmniejszona.

Tutaj jednak istotny jest zapis o tym, że zmiany wykupu mogą odbywać się tylko w pewnych widełkach pomiędzy minimalną i maksymalną, zapisaną w umowie wartością wykupu. Nie da się zatem „wyjeździć” wykupu do zera albo powiększać w nieskończoność wykupu, nie jeżdżąc samochodem w ogóle.

I to właśnie ta zasada powoduje, że klientowi korzystającemu z Happy Miles nie za bardzo będzie się opłacało jeździć samochodem zauważalnie mniej lub więcej, od tego co zadeklarował przy podpisywaniu umowy.

Aktualizowano: 15 luty 2017

Porównanie kosztów „Leasingu na kilometry” ze zwykłym leasingiem

Odpowiadając na nasz apel, użytkownicy FmLeasing.pl przesyłali nam w ostatnim czasie kalkulacje „Leasingu na kilometry/Happy Miles”, które uzyskali od handlowców Idea Getin Leasing. Potwierdzają one, że jego koszt jest wyższy od zwykłego leasingu. Dzieje się tak z dwóch powodów. Pierwszym jest fakt doliczania do ceny finansowanego samochodu kosztu urządzenia GPS i jego montażu. Drugim jest zastosowanie przez finansującego nieco wyższej marży niż do oferty klasycznego leasingu.

Jeden z naszych użytkowników otrzymał dwie oferty firmy Getin Leasing: jedną jest Leasing na kilometry, a drugą zwykły leasing operacyjny. Obydwie dotyczą finansowania przez ten sam okres (4 lata), dla obydwu wpłata własna oraz wykup wynoszą po 10%. Różnica w samym oprocentowaniu nie jest może duża, bo roczny koszt rzeczywisty wynosi 5,6% dla Leasingu na kilometry i 4,9% dla zwykłego leasingu. Jednak po uwzględnieniu kosztu urządzenia GPS, które podnosi wartość umowy o kwotę 2 651 złotych netto, różnica robi się już wyraźna. Tym bardziej, że mowa jest o samochodzie o stosunkowo dużej wartości. Przy autach tańszych, koszt montażu GPS jest proporcjonalnie większy i bardziej „odczuwalny”.

Porównanie kosztów „Leasingu na kilometry” ze zwykłym leasingiem w Idea Getin

| Cena samochodu | 120 000 zł* | |

| Okres leasingu | 4 lata (47 rat) | |

| Udział własny | 10%* | |

| Wartość końcowa (wykup) | 10%* | |

| Leasing na kilometry | Zwykły leasing | |

| Rata miesięczna | 2 387,22 zł | 2 297,52 zł |

| Koszt całkowity | 113,94% | 109,99% |

| Roczny koszt rzeczywisty | 6,77% | 4,89% |

* - w przypadku Happy Miles koszt urządzenia w kwocie 2 651 zł zwiększa wartość umowy. Oznacza to, że 10% czynszu inicjalnego/wykupu daje kwotę 12 265 zł netto dla leasingu mierzonego kilometrami, czyli o 265 zł wyższą nż przy zwykłym leasingu

Jak widać na powyższym przykładzie, różnica w koszcie leasingu jest znacząca. Przy czym zaznaczyć trzeba, że urządzenie GPS daje jednak wymierne korzyści pozafinansowe, związane z możliwością zaawansowanego monitoringu eksploatacji samochodu. Ponadto, jak poinformowali nas przedstawiciele Idea Banku w koszcie oferty Leasingu mierzonego kilometrami jest już zawarty koszt rejestracji pojazdu.

Komentarz i wyjaśnienia Idea Banku

Otrzymaliśmy także komentarz Idea Banku do niniejszej publikacji. Ustosunkowano się w nim do naszej tezy, że leasing mierzony kilometrami nie jest usługą dla tych, którzy myślą, że zapłacą mniej za leasing, jeżeli mało jeżdżą samochodem. Przedstawiciele banku informują, że nigdzie nie komunikowali usługi w ten sposób. Podkreślają, że przyświeca im podejście cash flow’owe, tzn. dostosowanie obciążeń finansowych firmy z tytułu leasingu do wielkości jej bieżących zamówień. Oznacza to, że w danym miesiącu, w którym samochód jeździ mniej, czyli zarabia dla firmy mniej, obciążenia z tytułu leasingu będą mniejsze.

Jest także uwaga do naszej obserwacji, że, wbrew temu co podawano w oficjalnych komunikatach, naszym zdaniem w minimalnej racie stałej muszą być ujęte nie tylko odsetki. Idea Bank komentuje to następująco: różnica pomiędzy łącznym kosztem a wartością przedmiotu leasingu wynika wyłącznie z kosztu odsetek. Co do raty stałej, to jest ona tak skonstruowana, że w pierwszym miesiącu odpowiada racie odsetkowej ze standardowego modelu. W kolejnych miesiącach, z uwagi na spadające odsetki, rzeczywiście w racie stałej spłacana jest poza odsetkami część kapitału, nie są to jednak żadne dodatkowe opłaty.

Diabeł tkwi w szczegółach - prosimy o opinie i oferty do analizy

Wiele wskazuje na to, że „Leasing na kilometry” według zasad zaproponowanych przez Idea Getin może być ciekawym rozwiązaniem tylko dla pewnej grupy klientów – taki wniosek można wysnuć po zapoznaniu się z regulaminem produktu. Jednak diabeł tkwi w szczegółach, dlatego dalsze wnioski będzie można wyciągnąć po przeanalizowaniu konkretnych ofert. Musimy ustalić, jakie Idea Getin będzie przyjmował do umowy maksymalne i minimalne wartości wykupu, jakie kalkulował marże itd.

W tym miejscu zwracamy się do czytelników o przesyłanie do nas na adres Ten adres pocztowy jest chroniony przed spamowaniem. Aby go zobaczyć, konieczne jest włączenie w przeglądarce obsługi JavaScript. ofert „Leasingu na kilometry”, które otrzymaliście od Idea Getin. Dokonamy dla was bezpłatnej ich analizy, a przy okazji dowiemy się lepiej, jak produkt działa w praktyce. Będzie to obopólna korzyść.

Chcesz dowiedzieć się więcej o innowacyjnych formach finansowania samochodów?

Indywidualna pomoc w wyborze oferty i leasingodawcy

Pamiętaj, że użytkownicy, którzy skorzystali z Wyszukiwarki Leasingu na FmLeasing.pl otrzymują bezpłatne wsparcie w postaci analizy otrzymanych ofert i warunków umów. Sprawdź, jak bardzo ułatwia to wybór leasingu i pozwala uchronić się przed poważnymi błędami. Dowiedz się więcej >

Poradnik leasingowy

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński