W pierwszej połowie 2020 roku Rada Polityki Pieniężnej trzykrotnie obniżyła stopy procentowe – dwukrotnie o 0,5 pkt proc. (w marcu i kwietniu) oraz o 0,4 pkt proc. w maju. Główna stopa procentowa utrzymywana od marca 2015 roku na poziomie 1,5%, wynosi obecnie bezprecedensowe 0,1%. Oznacza to, że leasing stał się jeszcze tańszy, niż był dotychczas.

Najnowsze 28 maj: Trzecia z rzędu obniżka stóp do 0,1%. Leasing jeszcze tańszy

Pandemia koronawirusa spowodowała, że Rada Polityki Pieniężnej zdecydowała w czwartek, 28 maja ponownie obniżyć główną stopę procentową, tym razem 0,4 pkt proc., do rekordowo niskiego w historii poziomu – 0,1%. To trzecia obniżka w czasie pandemii COVID-19. Jeszcze w marcu główna stopa procentowa wynosiła 1,5%. Obecna obniżka oznacza, że ponownie spadają koszty finansowania leasingiem.

Spis treści

- Rada Polityki Pieniężnej: obniżamy stopy, aby przeciwdziałać kryzysowi

- Niższy Wibor = niższa rata leasingu

- Tańsze warunki nowego leasingu

- Obniżka raty – dotyczy czynnych umów leasingu

- Co dalej? Co, jeśli stopy wzrosną w przyszłości?

- Może lepiej wziąć leasing ze stałym oprocentowaniem?

- Dlaczego to może być dobry moment na wzięcie leasingu?

Rada Polityki Pieniężnej: obniżamy stopy, aby przeciwdziałać kryzysowi

Coś, co jeszcze na początku 2020 roku wydawałoby się szaleństwem, stało się faktem. Pandemia koronawirusa, która zawitała do Polski sprowadzając widmo kryzysu gospodarczego, skłoniła RPP do trzykrotnego obniżenia stóp procentowych, w tym głównej do nowego historycznego minimum na poziomie zaledwie 0,1 procenta.

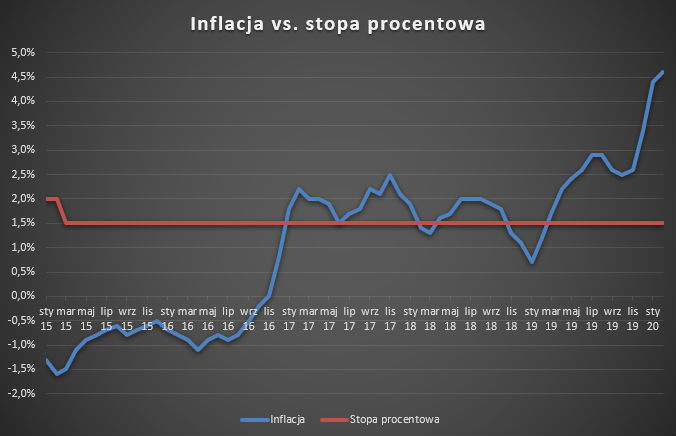

Warto dodać, że działania RPP budzą sporo kontrowersji i sprzeciwów wśród wielu ekonomistów, którzy uważają, że rozluźnienie polityki monetarnej nie nakłoni przedsiębiorców do inwestowania w obecnej sytuacji, a w obliczu dość wysokiej inflacji, która już od kilku miesięcy znajdowała się powyżej celu, może spotęgować kłopoty w przyszłości.

Nagły wzrost inflacji od połowy 2019 roku

Nie będziemy tu jednak rozważać, czy decyzje są słuszne, skoro już zapadły i nie mamy na to wpływu. Z naszego punktu widzenia ważne jest to, że leasing stał się jeszcze tańszy, niż był do tej pory.

Niższy Wibor = niższa rata leasingu

Wibor (najczęściej 1M lub 3M) jest stopą bazową przyjmowaną do kalkulacji kosztów leasingu przez większość firm leasingowych, oczywiście do tego dochodzi także marża. Przed marcową obniżką stóp były one na poziomie:

- WIBOR 1M (jednomiesięczny): 1,63%

- WIBOR 3M (trzymiesięczny): 1,71%

Obecnie, po decyzjach RPP wygląda to następująco:

- WIBOR 1M: 0,24% (spadek o 1,39 pkt proc.)

- WIBOR 3M: 0,27% (spadek o 1,44 pkt proc.)

Beneficjentami niższych stóp procentowych są

- Przedsiębiorcy, którzy zdecydują się na zawarcie nowej umowy leasingu

- Dotychczasowi leasingobiorcy, którzy wybrali dobrego finansującego – dobrego, czyli takiego, który obniży ratę po obniżce stopy bazowej (nie każdy to zrobi, o czym w dalszej części).

Tańsze warunki nowego leasingu

Przedsiębiorcy chcący skorzystać z oferty leasingu, otrzymają obecnie lepsze warunki. Rzeczywiste roczne oprocentowanie niższe o 1,4 punktu procentowego powinno przełożyć się na zauważalny spadek całkowitego kosztu leasingu.

Można to zobrazować na przykładzie leasingu auta o wartości 75000 zł przy 20% wpłacie własnej i 5-letnim okresie finansowania:

Oferta leasingu przed obniżkami stóp

Źródło: Kalkulator Leasingu na FmLeasing.pl

Oferta leasingu po obniżkach stóp

Źródło: Kalkulator Leasingu na FmLeasing.pl

Jak widać dla auta kosztującego 75000 zł oszczędność na leasingu po obniżkach stóp i przy zachowaniu tej samej marży leasingodawcy wyniesie ponad 2100 złotych. Jest to całkiem pokaźna oszczędność.

Czy wiesz, że nasz Kalkulator leasingowy pokazuje już przybliżone koszty finansowania po uwzględnieniu obniżki Wibor? Możesz nim sprawdzić koszt leasingu dla własnych parametrów.

Obniżka raty – dotyczy czynnych umów leasingu

Obniżki raty powinni spodziewać się także dotychczasowi leasingobiorcy, którzy spłacają już leasing. W każdym razie ci z nich, którzy wybrali dobrą firmę leasingową, gdyż w uproszczeniu wygląda to tak:

- Dobre firmy leasingowe – przeliczają harmonogram “z automatu”, tj. jeśli obniżyła się stopa bazowa, to już wkrótce sami obniżą ratę

- Przeciętne firmy leasingowe – są skłonne obniżyć ratę po obniżce stopy bazowej jednak pod pewnymi warunkami, np.: wymagają złożenia wniosku na piśmie o ponowne przeliczenie rat

- Kiepskie firmy leasingowe – zostawiają sobie dużą dowolność w kształtowaniu wysokości rat, co w praktyce oznacza, że chętnie je podnoszą, jeśli stopa bazowa rośnie, ale niekoniecznie robią to w drugą stronę...

Jak wspomnieliśmy, powyższy podział jest lekkim uproszczeniem, ale zazwyczaj jest tak, że im słabszy leasingodawca (pod wieloma względami), tym trudniej doprosić się przeliczenia harmonogramu w dół. Niemniej warto próbować, np.: składając stosowne pismo. W poniższej tabeli sprawdzisz, jakiej obniżki raty możesz się spodziewać.

Wpływ obniżek stóp z I połowy 2020 r. na ratę leasingu

| Wartość leasingu | 50000 zł | 100000 zł | 150000 zł | 200000 zł |

| Rata powinna zmaleć o | od 15 do 30 zł | od 35 do 60 zł | od 50 do 80 zł | od 70 do 110 zł |

Zmiana raty z powodu Wibor nie powoduje zmiany rozliczenia kosztów leasingu drogich aut

Dotyczy to umów leasingu samochodów kosztujących powyżej 150 tys. zł a zawartych na poprzednich, czyli obowiązujących do końca 2018 roku zasadach. W myśl przepisów przejściowych przedsiębiorcy mogą nadal zaliczać leasing w koszty w całości, tj. bez uwzględnienia limitu 150 tys. o ile po 1 stycznia 2019 roku nie doszło do istotnej zmiany w umowie.

Otrzymujmy szereg sygnałów, że leasingobiorcy, którzy już teraz zaczęli otrzymywać faktury z obniżoną ratą po zmianie wysokości stóp, mają obawy, że taka sytuacja zmusi ich do przejścia na nowe, mniej korzystne zasady podatkowe. Paliwa do ognia dolała interpretacja z dnia 12 września 2019 r. Dyrektora Krajowej Informacji Skarbowej sygn. 0111-KDIB1-2.4010.253.2019.1.ANK, w której czytamy:

„Aby zaistniał skutek w postaci utraty prawa do stosowania dotychczasowych przepisów zmiana umowy musi mieć charakter istotnej zmiany treści stosunku prawnego łączącego strony, niewynikającej z treści samej umowy. Taką istotną zmianą będzie np. zmiana przedmiotu umowy leasingu, zmiana wysokości opłat leasingowych niewynikająca z postanowień danej umowy leasingu (np. zmiany wysokości stawki WIBOR, w oparciu o którą zgodnie z umową kalkulowano wysokość tych opłat), skrócenie lub wydłużenie harmonogramu płatności poszczególnych rat” – fragment interpretacji 0111-KDIB1-2.4010.253.2019.1.ANK

Naszym zdaniem w tej interpretacji znalazła się omyłka pisarska. Z kontekstu wydaje się wynikać, że zmiana Wibor miała być podana jako przykład zmiany wynikającej z umowy, czyli niewpływającej na utratę prawa do zaliczania KUP na starych zasadach. Jednak przez błąd wydaje się, jakby było odwrotnie.

Dlatego uspokajamy – przeszacowanie raty z powodu obniżenia (analogicznie także wzrostu) Wibor nie jest zmianą, która skutkuje utratą prawa do rozliczania leasingu na starych zasadach podatkowych:

- Przede wszystkim nie jest to zmiana umowy, o ile w umowie istniał wcześniej zapis o możliwości zmiany harmonogramu z powodu zmiany stopy bazowej Wibor.

- W objaśnieniach podatkowych z 9 kwietnia 2020 r. Ministerstwo Finansów informuje, że nie powoduje konieczności przejścia na nowe przepisy „zmiana warunków finansowych będących efektem zmian kursowych w umowach denominowanych w obcych walutach.” Co prawda w objaśnieniach nie ma nic o Wibor, ale zmiana raty z powodu różnic kursowych jest dokładnie taką samą sytuacją.

- Potwierdzenie, że Wibor nie ma wpływu na zmianę zasad można obecnie uzyskać także na infolinii Krajowej Informacji Skarbowej

- Dodatkowym potwierdzeniem jest odpowiedź Ministerstwa Finansów na pytania mediów:

„Zmiana oprocentowania czy stawki WIBOR, o ile jest wynikiem realizacji postanowień pierwotnie zawartej umowy leasingu, nie powinna być uznawana za istotą zmianę umowy i powodować konieczności stosowania limitu 150 tys. zł” – fragment odpowiedzi Ministerstwa Finansów na pytania Dziennika Gazety Prawnej w kwietniu 2020 r.

Co dalej? Co, jeśli stopy wzrosną w przyszłości?

Biorąc obecnie leasing, warto mieć na uwadze, że obecne obniżki stóp zostały niejako spowodowane pandemią COVID-19 i jej spodziewanym przez RPP wpływem na gospodarkę, a konkretnie na jej spowolnienie lub nawet recesję. Nikt nie jest w stanie przewidzieć, jaki ten wpływ ostatecznie będzie i jak długie będzie jego oddziaływanie. Czy spowoduje spadek cen, co pozwoli utrzymać niskie stopy nie tylko przez kolejne miesiące, ale nawet lata, czy też stanie się odwrotnie i, np.: za jakiś czas inflacja zacznie rosnąć, co zmusi Radę do zacieśnienia polityki monetarnej, czyli do podniesienia stóp.

Oczywiście polska gospodarka nadal ma dość solidne podstawy, więc nawet jeśli koronawirus da się nam wszystkim mocno we znaki, to nie należy spodziewać się jakiegoś armagedonu, który wymusi znaczny wzrost oprocentowania w przyszłości. Niemniej należy brać pod uwagę, że stopa na poziomie 0,1% niekoniecznie utrzyma się przez kolejne 3, 4 czy 5 lat – czyli przez okres, na jaki najczęściej brany jest leasing.

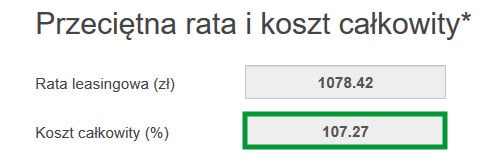

Poniżej prezentujemy, o ile wzrośnie rata 5-letniego leasingu przedmiotu o wartości 75 tys. zł z 20-procentowym udziałem własnym (1% wykup), jeżeli główna stopa procentowa wzrosłaby z obecnego poziomu 0,1% ponownie do poprzedniego 1,5% oraz dla przykładu do 3% i 5%.

Ewentualny wpływ wzrostu stóp na koszt leasingu

| Stopa procentowa | 0,1% (aktualna) | 1,5% | 3% | 5% |

| Rata leasingu | 1078,42 zł | 1114,32 zł | 1156,28 zł | 1213,63 zł |

| Koszt całkowity leasingu | 107,27% | 110,15% | 113,50% | 118,09% |

Warto pamiętać o ryzyku wzrostu stóp decydując się obecnie na leasing i zostawić sobie trochę zapasu w budżecie na ewentualne podwyżki.

Może lepiej wziąć leasing ze stałym oprocentowaniem?

Chcąc uniknąć ryzyka ewentualnego wzrostu kosztu finansowania w przyszłości, gdyby za jakiś czas wzrosły stopy procentowe, można obecnie skorzystać z leasingu ze stałym oprocentowaniem. Trzeba jednak pamiętać o dwóch rzeczach:

- Leasing ze stałą stopą będzie obecnie droższy od tego ze zmienną – dlatego przed ostatecznym podjęciem decyzji warto porównać obydwa warianty

- Nie każda firma leasingowa oferuje leasing ze stałym oprocentowaniem – dostęp do tego typu oferty może być ograniczony.

Oczywiście możesz dotrzeć bezpośrednio do firm leasingowych oferujących leasing ze stałą stopą poprzez naszą Wyszukiwarkę Leasingu. Składając zapytanie, wystarczy w polu Uwagi/Dodatkowe życzenia zawrzeć informację, np.: „Interesuje mnie także leasing ze stałą stopą”.

Głębszą analizę obecnej sytuacji znajdziesz w naszej publikacji: Stałe czy zmienne oprocentowanie leasingu? Które wybrać?

Jak nie przepłacić za kontynuację ubezpieczenia w leasingu?

Tańszy leasing po obniżce stóp to jedno, ale warto zadbać także o tańszą kontynuację ubezpieczenia przedmiotu leasingu, bo nie będzie wielką tajemnicą, że większość leasingodawców oferuje pakiety AC/OC na kolejne lata w cenach wyższych niż można znaleźć samemu na rynku. Dlatego warto o to zadbać z odpowiednim wyprzedzeniem (co najmniej kilka tygodni przed końcem obecnego ubezpieczenia), aby mieć możliwość zaoszczędzenia czasami naprawdę sporej sumy pieniędzy. Opisujemy to w oddzielnym poradniku: Jak nie przepłacić za kontynuację ubezpieczenia w leasingu? Można tam także zamówić ofertę Multiagencji, która pozwoli porównać koszt pakietu OC i AC.

Dlaczego to może być dobry moment na wzięcie leasingu?

Chyba mało kto spodziewał się skali, z jaką koronawirus wpłynął na naszą codzienność. Dla wielu przedsiębiorców nastał bardzo trudny okres, ale – jak zawsze w takich momentach – nie dla wszystkich. Są firmy, które nadal prosperują lub mają tak dobrą płynność, że niestraszne są im chudsze tygodnie lub nawet miesiące. To może być dla nich dobry moment na wzięcie leasingu z co najmniej dwóch powodów... Czytaj dalej: Dlaczego to może być dobry moment na wzięcie leasingu?

Leasing vs COVID-19 - dział specjalny

Specjalnie utworzony dział na FmLeasing.pl, poświęcony sytuacji wywołanej pandemią koronawirusa COVID-19 w kontekście rynku leasingu: Leasing vs COVID-19

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Komentuj i czytaj komentarze do tego artykułu na forum: "Koronawirusowa" obniżka stóp procentowych - dobra wiadomość dla leasingobiorców >

Chcesz dowiedzieć się więcej?

Warunki leasingu samochodów osobowych i dostawczych u polskich leasingodawców - ten rodzaj finansowania oferuje 22 z nich. Informacja o wariantach, procedurach, okresach finansowania, wysokości wymaganego udziału własnego itp.

Która polska firma leasingowa jest najlepsza? My to wiemy... Problem w tym, że ona nie będzie najlepsza dla każdego… Z całą pewnością istnieje jednak grupa firm, które są warte polecenia oraz grupa takich, których lepiej unikać.

Lista najtańszych nowych samochodów - ceny zakupu i wysokość rat leasingowych

Lista najtańszych nowych samochodów - ceny zakupu i wysokość rat leasingowych

Potrzebujesz taniego samochodu do firmy, dla pracowników, może masz dość dokładania do eksploatacji wysłużonych aut? Prezentujemy najtańsze dostępne w Polsce modele samochodów osobowych oraz typu VAN wraz z kosztami leasingu.

Jak zacząć jeździć samochodem o połowę droższym w ciągu 3 lat?

Jak zacząć jeździć samochodem o połowę droższym w ciągu 3 lat?

Weź samochód w leasing, wykup go i sprzedaj. Kolejny będziesz mógł wziąć nawet o połowę droższy nie płacąc więcej za ratę. Sprawdź jak…

Jak nie przepłacić za kontynuację ubezpieczenia w leasingu?

Jak nie przepłacić za kontynuację ubezpieczenia w leasingu?

Leasingodawcy preferują, żeby leasingobiorcy korzystali z ich oferty ubezpieczenia. Jednak warto sprawdzić i porównać warunki z konkurencyjnymi propozycjami, żeby nie przepłacić za polisę.