Pierwsze półrocze 2010 roku było dla wynajmu aut firmowych okresem zmian ściśle związanych z kryzysem, przegrupowaniem na rynku oraz porządkowaniem „własnego portfela”. Zmniejszyła się w rezultacie liczba klientów (aż o 500!), nastąpiła migracja z zarządzania do full service leasingu. Równolegle mieliśmy (i jeszcze mamy) czas wymiany dużych flot na krajowym rynku i czas mrożenia zakupu aut do firm MŚP, a wszystko to w klimacie oszczędności, słabnącego rynku leasingu i dużej ostrożności klientów firmowych – wynika z najnowszego raportu wrocławskiego Instytutu Keralla Research. Rysujący się kierunek zmian w sprzedaży outsourcingu flot w Polsce zdaje się wyrażać hasło: z pozycji „oby dużo i maksymalnie tanio” do „lepiej mniej, ale w cenie wartej zachodu”. Póki co mamy trzy miesiące żniw, zanim „kratki” na długie miesiące znowu wyhamują firmową sprzedaż aut.

Rynek z perspektywy flot i klienta

Liczba samochodów firmowych używanych w wynajmie wzrosła symbolicznie wobec analogicznego okresu roku poprzedniego. Rynek zanotował 0,5 proc. wzrost r/r, drugi kwartał zamknięto wynikiem ponad 131 tys. firmowych pojazdów w outsourcingu. Branża CFM potrzebowała około sześciu miesięcy, by odbudować spadki notowane w krytycznej końcówce poprzedniego roku.

Przedłużanie kontraktów i pozyskiwanie nowych klientów nie było w ostatnim jednak okresie proste. W każdym razie nie dla wszystkich. Tracił leasing, a sprzedaż samochodów do firm w pierwszym półroczu nie należała do imponujących.

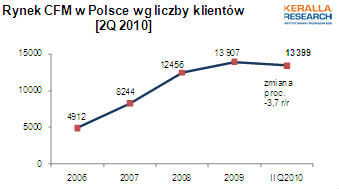

W sumie dla objętych badaniem 41 spółek oferujących full service leasing – 14 uzyskało równoczesny wzrost liczby aut i klientów; 16 firm utrzymało status quo, 6 spółek zanotowało spadki w obu kategoriach. Trzy firmy straciły znacząco klientów, ale zyskały na rozmiarach flot. Dwie odwrotnie – pozyskało nowych klientów, ale nie utrzymały flot na poprzednim poziomie. Ogółem od zarządzania flotą odeszło z różnych powodów w badanym okresie ok. 500 przedsiębiorstw. W rezultacie na koniec czerwca do 13,4 tys. zmniejszyła się liczba klientów, co daje zmianę -3,7 proc. r/r (licząc 2q do 2q).

Struktura portfela usług

Wśród klientów wydatkujących na usługę zewnętrznego zarządzania autami dominują posiadacze wariantu full service leasing. W drugim kwartale liczba aut w tej usłudze wrosła do 97,7 tys., a zmiana r/r wyniosła 2,9 proc.

Kurczy się natomiast liczba kontraktów na wyłączne zarządzanie. W tym półroczu aut w tej usłudze również ubyło. Obecnie jest ich 16, 7 tys. wobec 21,1 tys. w analogicznym okresie ubiegłego roku.

Usługa najmu (dzierżawa pojazdu) z liczby 2,6 tys. na koniec drugiego kwartału 2009 roku podskoczyła do 3,9 tys. co daje zmianę 51 proc. r/r. Natomiast wobec grudnia ’09 – czyli ostatnie sześć miesięcy - pojazdów w najmie ubyło z 4,1 tys. do obecnych 3,9 tys. Dobrze rozwija się za to usługa o najdłuższej chyba na naszym rynku historii definiowania, obecnie określana, jako leasing z serwisem. Do leasingu ze skąpą liczbą usług dodatkowych zachęcono kolejne firmy, co spowodowało wzrost liczby aut w tym wariancie do 13,1 tys.

Przypomnijmy, sześć miesięcy wcześniej w takim niepełnoobsługowym leasingu jeździło 12,7 tys. aut. Rok wcześniej - 12,1 tys.

Rynek z perspektywy oferentów

Usługę full service leasing, czyli wynajem długoterminowy oferowało w Polsce, według naszych wyliczeń, na koniec czerwca ok. 50 dostawców. Badaniem objęto 41. Do ważniejszych wydarzeń w minionym okresie należą: historyczny, bo pierwszy tak poważny przetarg i podpisany kontrakt na outsourcing 18 aut w administracji publicznej, który wygrała spółka CAREFLEET, mająca już 4 proc. udział w rynku.

Zdobycie przez spółkę KBC Autolease intratnego kontraktu na 1200 aut dla Provident Polska, a tym samym skłonienie klienta nie tylko do zmiany zarządzającego, ale również do zmiany marki na Skodę. I restrukturyzacja w spółce DaimlerFleet Management, która spowodowała (czasowe lub też trwałe), wyhamowanie walki w segmencie klienta car fleet management przez tę firmę. Zwłaszcza o ten jego fragment, który nie jest „konsumentem” marki Mercedes. Firma DFS AG w maju sprzedała większościowy portfel spółki DFM firmie Arval Service Polska i tym samym DamilerFM, który przypomnijmy, jeszcze cztery lata temu obsługiwał powyżej 6 tys. samochodów i był jednym z liderów, obecnie przechodzi fazę przemian. Jaka będzie nowa strategia zarządu spółki, czy firma w ogóle powalczy jeszcze o segment CFM, a jeśli tak, to z jaką strategią? Dowiemy się niebawem.

Tymczasem w gronie ważniejszych oferentów car fleet management pozostaje trójka spółek: Masterlease, LeasePlan oraz Arval Service Lease Polska. Te trzy firmy łącznie mają w obsłudze 44,6 tys. samochodów, czyli jedną trzecią całego krajowego rynku (33,9 proc.). Masterlease (Futura Leasing i Prime Car Management) broni pozycji lidera i 15 proc. udziału w rynku. Obsługuje 19740 samochodów, z czego 11158 w klasycznym full service leasing.

LeasePlan Fleet Management ma w opiece klientów korzystających z 13668 samochodów firmowych, w tym 11008 samochody w full service leasingu; ma 10 proc. udział w rynku. Arval Service Lease Polska, zarządza flotą 11211 samochodów, z czego absolutna większość 10940 objętych jest obsługą full service leasing i ma 8 proc. udział w rynku. Spółka ING Car Lease w ostatnich dwóch kwartałach wypracowała kontrakty w ramach, których obsługuje już 8880 samochodów, w tym 7701 w full service leasingu i podniosła tym samym udział w rynku o jeden punkt proc.

Armada Fleet Management posiada 5 proc. udział w rynku (6225 łącznie, wszystkie w full service leasing). Carefleet z 4 proc. udziałem zarządza łącznie 6105 samochodami, z czego 5401 w FSL, a BRE – także z 4 proc. udziałem ma 5560 aut.

Top 10 rynku zamyka spółka ALD Automotive Polska i Transpost posiadający po 4 proc. udział w rynku (odpowiednio 5153 oraz 4844 sztuk aut) oraz spółka Corpo Flota, mająca w opiece 4093 samochodów i 3 proc. udział. Łącznie na pozostałych graczy przypada 36 proc. rynku co stanowi 46 tys. pojazdów.

Firmy zrzeszone w PZWLP łącznie obsługują 73523 samochody w różnych formach wynajmu i mają 55,9 proc. udział w krajowym rynku.

W poszczególnych typach usług, najwyższy udział zrzeszone firmy mają w FSL. Obsługują 59293 pojazdy co daje 60,6 proc. udziału w rynku. W zarządzaniu 48,3 proc. (8073), w najmie 33 proc.(1301), a w usłudze leasing z serwisem 37 proc. (4856). Liderem wśród firm zrzeszonych w PZWLP pozostaje Lease Plan Fleet Management, który ma 13668 samochodów w obsłudze.

Podsumowanie rynku CFM oparto na danych przekazanych przez firmy car fleet management.

Wyniki przekazało 41 dostawców, z czego część z zastrzeżeniem anonimowości danych

(bez prezentacji nazwy firmy).

Komentarz przygotowany przez

Katarzynę Pydych

General Director/Researcher

we współpracy z Aleksandrą Bruź

Research Executive

Wrocław, wrzesień 2010

KERALLA RESEARCH

Instytut Badań i Rozwiązań B2B

Data publikacji: 30.09.2010