Wynajem długoterminowy, po blisko 10 latach popularyzowania, wszedł w końcu w fazę dojrzałą. Ostatnie miesiące zmagań o klientów, intensywna rywalizacja z konkurencją w atmosferze cięć, likwidacji kratki, wzrostu cen polis ubezpieczeniowych i nienajlepszych przecież nastrojów przedsiębiorców, były swoistym testem na dojrzałość rynku CFM. Uzyskana dynamika dowodzi jednak, że argumenty za użytkowaniem aut wynajętych, do przedsiębiorców przemówiły. Outsourcing obronił się swoim powtarzanym, niczym mantra, hasłem: wydziel na zewnątrz, a zaoszczędzisz. W okresie powolnienia, zadziałało.

Rynek z perspektywy flot i klienta

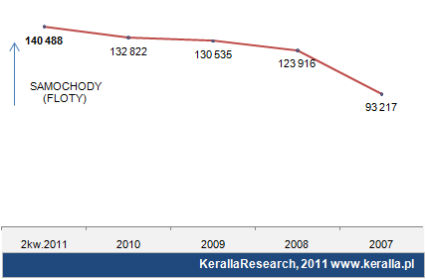

Rynek CFM w drugim kwartale tego roku zanotował dynamikę 7 proc. r/r w liczbie obsługiwanych samochodów i obecnie ponad 140 tys. pojazdów używanych w przedsiębiorstwach to już auta wynajmowane od firm CFM. Dla porównania rok temu w analogicznym okresie rynek miał progresję 0,8 proc. W zaledwie sześć miesięcy oferenci pozyskali więc ponad 7 tys. pojazdów, a liczba klientów, którzy przekonali się do outsourcingu flot wyniosła 16 tys.

Rynek CFM w drugim kwartale tego roku zanotował dynamikę 7 proc. r/r w liczbie obsługiwanych samochodów i obecnie ponad 140 tys. pojazdów używanych w przedsiębiorstwach to już auta wynajmowane od firm CFM. Dla porównania rok temu w analogicznym okresie rynek miał progresję 0,8 proc. W zaledwie sześć miesięcy oferenci pozyskali więc ponad 7 tys. pojazdów, a liczba klientów, którzy przekonali się do outsourcingu flot wyniosła 16 tys.

Czy branża utrzyma w drugiej połowie roku to tempo rozwoju? Wszystko wskazuje, że tak, a rok zakończy się przekroczeniem punktu 150 tys. aut. Praca na utrzymanie trendu nie odbędzie się jednak bez stresu i ryzyk. Spółki CFM to w większości podmioty kapitałowo powiązane z zagranicznymi bankami. A w sektorze finansowym mamy i akwizycje i dużą zmienność. Wystarczy, że kontrolowana upadłość Grecji nastąpi już w tym roku, bo nie wypada pytać „czy”, lecz „kiedy” nastąpi, by cały sektor finansowy i branże z nim powiązane doświadczyły finansowej wolty.

Załamania, jak wróżą niektórzy, to nie sprowadzi, ale przygasić tempo rozwoju branży CFM na pewno może.

Struktura portfela usług

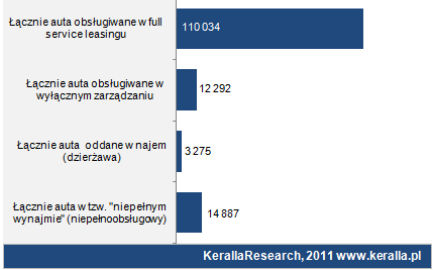

Najlepiej sprzedającą się ofertą był wariant full service leasing oraz tzw. leasing niepełnoobsługowy (leasing plus okrojony serwis). Obie opcje usług zanotowały progresję po 13 proc. każda r/r. W drugim kwartale w full service leasingu jeździło już 110 034 aut, a w leasingu niepełnoobsługowym 14 887 aut.

Najlepiej sprzedającą się ofertą był wariant full service leasing oraz tzw. leasing niepełnoobsługowy (leasing plus okrojony serwis). Obie opcje usług zanotowały progresję po 13 proc. każda r/r. W drugim kwartale w full service leasingu jeździło już 110 034 aut, a w leasingu niepełnoobsługowym 14 887 aut.

Utrzymał się trend spadkowy dla opcji wyłącznego zarządzania oraz najmu. Obie usługi zanotowały odpowiednio regresję -26 proc. oraz najem -17 proc. r/r .

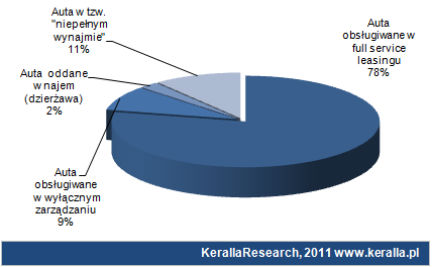

Migracje klientów wewnątrz portfela zapoczątkowane już w drugiej połowie 2009 roku, przyniosły w 2011 roku pożądany przez całą

branżę rezultat. Rynek obrał w końcu kurs na najbardziej pożądaną w sprzedaży opcję, czyli klasyczny full service leasing. Obecnie 78 proc. samochodów używanych jest w FSL.

Jeśli ten trend się utrzyma, to wynajem długoterminowy w wydaniu FSL zacznie być usługą na trwałe wpisaną w pozycjach budżetowych wielu firm w Polsce. A ilu potencjalnych klientów ma sektor CFM w Polsce? Co najmniej 84 tysiące. Bo tyle przedsiębiorstw w kraju ma więcej, niż 26 zatrudnionych osób.

Rynek z perspektywy oferentów

Wynajem długoterminowy oferowało w Polsce, na koniec czerwca 48 oferentów. W badaniu udział wzięło ogółem 40 dostawców, których obsługiwana flota stanowi ok. 97 proc. wszystkich outsourcowanych aut w Polsce.

Do ważniejszych wydarzeń w badanym okresie należy historyczna wręcz wymiana aut służbowych na rynku floty, jaką przeprowadziły firmy Arval oraz Corpo Flota i Toyota Bielany. Historyczna, bo samochodów w liczbie ponad 200 wymienianych dla jednego klienta (PepsiCo) to dla krajowego rynku flotowego wydarzenie niecodzienne.

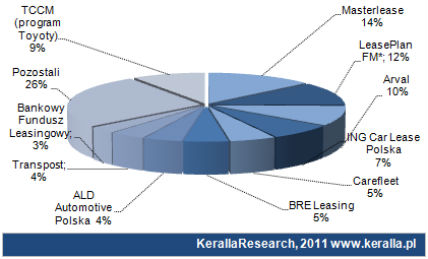

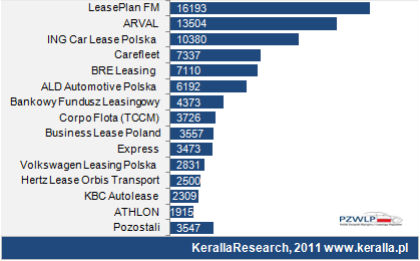

Do wiodących reprezentantów branży CFM należą spółki: Masterlease, LeasePlan FM, Arval Service Lease Polska oraz ING Car Lease. Firmy te obsługują łącznie 59 tys. samochodów, co stanowi 42 proc. krajowego rynku.

Głównym graczem w Polsce jest Masterlease (Futura Leasing i Prime Car Management) broniący kolejny rok z rzędu pozycji lidera. Spółka ma obecnie 14 proc. udziału w rynku i obsługuje 19 339 samochodów. LeasePlan FM, według statystyk PZWLP, obsługuje 16 193 auta, co daje 12 proc. udział w krajowym rynku. Spółka ARVAL z udziałem 10 proc., zakończyła drugi kwartał wynikiem 13 504 pojazdy. ING Car Lease obsługując 10 380 pojazdów ma 7 proc. udział.

Zrzeszenia oraz dealerskie programy fleet management

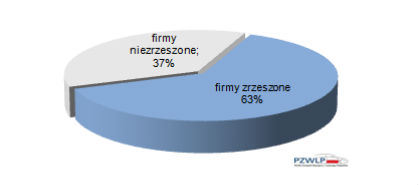

Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów łącznie obsługiwały na koniec drugiego kwartału 88 947 samochodów w różnych formach wynajmu, co daje 63 proc. pokrycia w krajowym rynku. Największe floty członków PZWLP obsługiwane są przez LeasePlan, Arval oraz ING Car Lease.

Firmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów łącznie obsługiwały na koniec drugiego kwartału 88 947 samochodów w różnych formach wynajmu, co daje 63 proc. pokrycia w krajowym rynku. Największe floty członków PZWLP obsługiwane są przez LeasePlan, Arval oraz ING Car Lease.

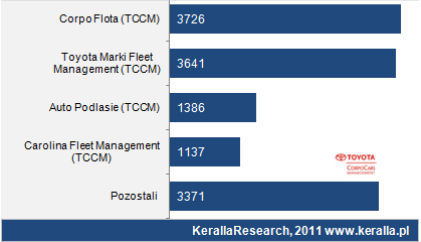

W programie zarządzania flotą oferowanym przez Toyotę w ramach programu TCCM uczestniczy blisko 400 firm-klientów. Wśród dealerów Toyoty promujących management flot, najaktywniej działają Corpo Flota (3726), Toyota Marki (3641), Auto Podlasie (1386) oraz Carolina (1137). W całym programie Toyoty jeździ już 13 261 samochodów służbowych.

Pojedyncze największe floty

Największe pojedyncze floty w kraju, obsługiwane dla jednego klienta w wariancie full service leasing mieli w swoim portfelu w drugim kwartale br.: Transpost (1783 pojazdy), Bankowy Fundusz Leasingowy (1006), Corpo Flota (932 pojazdy), BRE Leasing (869) oraz Nivette FM (760). Pojedyncze, nieco mniejsze floty, liczące poniżej 700 samochodów obsługiwały między innymi spółki: Masterlease ( 686), Carefleet (620), Arval (580) i Hertz Lease Orbis Transport (523).

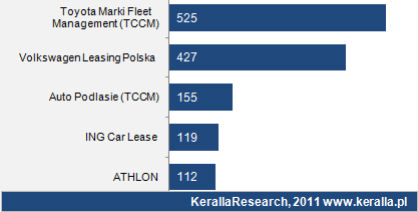

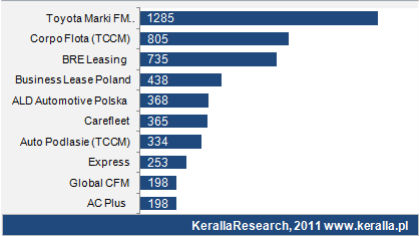

Największą krajową flotą w wynajmie niepełnoobsługowym, 525 pojazdów, zarządza Toyota Marki Management. Toyota Marki, administruje również pojedynczą największą flotą w kontrakcie na wyłączne zarządzanie (1285 aut).

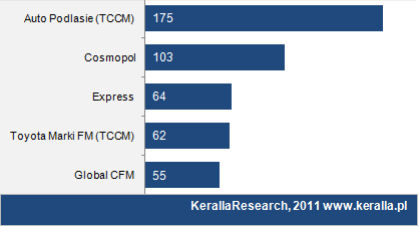

Największe floty w mało popularnym w Polsce najmie (dzierżawa) posiadały spółki: Auto Podlasie - 175 pojazdów oraz Cosmopol 103 pojazdy.

Rynek car fleet management w Polsce 2 kw. 2011 - ujęcie historyczne wg liczby klientów

Rynek car fleet management w Polsce 2 kw. 2011 - ujęcie historyczne wg liczby samochodów

Struktura rynku wg typu wykupionej usługi 2 kw. 2011

Udział poszczególnych usług

Główni gracze rynku CFM w Polsce 2 kw. 2011

Udziały w rynku CFM głównych graczy wg liczby obsługiwanych pojazdów

Wyniki firm zrzeszonych w PZWLP 2 kw. 2011

Pokrycie w rynku firm zrzeszonych i niezrzeszonych w PZWLP wg liczby obsługiwanych samochodów w Polsce 2 kw. 2011

Program Toyota Corpo Cars Management 2 kw. 2011

Największe floty w usłudze typu full service leasing

Największe floty w usłudze typu serwis + leasing (niepełnoobsługowy)

Największe floty w usłudze typu wyłączne zarządzanie

Największe floty w usłudze typu najem (dzierżawa)

Tekst przygotowany przez:

Katarzynę Pydych /General Director/Researcher/

Data publikacji: 23.09.2011