Niniejszy artykuł kompleksowo omawia obowiązujące w 2024 roku przepisy w podatkach dochodowych (PIT i CIT), które regulują zasady zaliczania w koszty uzyskania przychodu leasing oraz użytkowanie samochodów osobowych w firmach. Weszły one w życie 1 stycznia 2019 roku. Sprawdź, jak zaliczać w koszty raty leasingu, ubezpieczenia i wydatki eksploatacyjne oraz jak obliczyć koszty samochodu powyżej 150 tys. zł (spalinowe i hybrydy) oraz powyżej 225 tys. zł (elektryczne).

Spis treści

- Koszty podatkowe leasingu auta osobowego

- Samochody osobowe do 150 tys. zł = 100% wydatków związanych z leasingiem w koszty

- Limit 150 lub 225 tys. jest trochę "inny" dla nievatowców i dla vatowców

- Jak należy rozliczać leasing droższych samochodów?

- Kalkulator proporcji kosztów podatkowych leasingu samochodów osobowych

- Limit 150 tys. dotyczy kapitału, odsetki są kosztem w całości

- Przykłady zastosowania limitu 150 tys. zł przy leasingu droższych aut osobowych

- Leasing drogiego samochodu nadal bardziej opłacalny niż zakup

- Wydatki z tytułu używania samochodu – tylko 75% w koszty

- Koszty ubezpieczenia OC, AC, GAP

Dodatki

- Cesja leasingu samochodu kosztującego powyżej 150 tys. zł

- Regulacje dotyczące umów leasingu zawartych przed 2019

- Zmiany w umowie z powodu koronawirusa – kontrowersje

- Wielokrotny wynajem krótkoterminowy sposobem optymalizacji podatkowej?

- Objaśnienia podatkowe Ministerstwa Finansów

- Podatkowe interpretacje indywidualne przepisów

Koszty podatkowe leasingu auta osobowego

KRÓTKO: Leasing objęty jest limitem kwotowym

- Jeśli chcesz wziąć w leasing operacyjny lub wynajem samochód osobowy kosztujący poniżej 150 tys. zł (spalinowy i hybryda) lub 225 tys. zł (elektryczny), to w koszty możesz wrzucać całość opłat związanych z leasingiem.

- Jeśli chcesz wziąć w leasing lub wynajem auto droższe niż podany powyżej limit, wówczas kosztem uzyskania przychodu będzie ta część czynszu inicjalnego i każdej raty, która proporcjonalnie do ceny samochodu nie przekracza 150 tys. zł (225 tys. jeśli auto jest elektryczne).

Samochody osobowe do 150 tys. zł = 100% wydatków związanych z leasingiem w koszty

Jeśli zamierzasz wyleasingować lub wynająć samochód osobowy kosztujący poniżej 150 tys. zł (spalinowy/hybryda) lub poniżej 225 tys. zł (elektryczny), wówczas w koszty uzyskania przychodu (KUP) możesz zaliczyć 100% wydatków poniesionych na czynsz inicjalny oraz raty leasingowe. Nie ma tu żadnych dodatkowych ograniczeń.

Ponieważ część czytelników zadaje to pytanie, więc odpowiadamy – limit kosztów 75% obowiązuje tylko w stosunku do wydatków eksploatacyjnych, np.: paliwo, serwis, części i nie dotyczy on leasingu lub najmu. Leasing i najem objęty jest wyłącznie limitem kwotowym i dotyczy on chcących sfinansować auta droższe niż 150 tys. zł (spalinowy/hybryda) lub 225 tys. zł (elektryczne).

Limit 150 lub 225 tys. jest trochę "inny" dla nievatowców i dla vatowców

W myśl przepisów do limitu 150 tys. zł (225 tys. dla aut elektrycznych), który pozwala zaliczyć w koszty całość wydatków związanych z leasingiem wlicza się nie tylko cena netto samochodu osobowego, ale także VAT, którego podatnik nie mógł ewentualnie odliczyć.

Większość przedsiębiorców korzystających z leasingu jest płatnikami VAT, którzy użytkują osobówki służbowo i prywatnie, a więc odliczają 50% VAT – dla nich wartość auta, która pozwoli zmieścić się w limicie wynosi 165470 zł brutto (134528 zł netto).

Podsumowując, cena samochodu osobowego pozwalająca zmieścić się w limicie umożliwiającym zaliczenie w koszty uzyskania przychodu całość zapłaconych rat czynszu inicjalnego leasingu wynosi:

Spalinowe i hybrydy – limit 150 tys. zł

- 150000 zł brutto (121951 zł netto) – dla przedsiębiorców niebędącymi płatnikami VAT

- 165470 zł brutto (134528 zł netto) – dla płatników VAT, którzy użytkują auto służbowo i prywatnie, czyli odliczają 50% VAT

- 184500 zł brutto (150000 zł netto) – dla płatników VAT, którzy wykorzystują auto wyłącznie służbowo i mają prawo do odliczenia 100% VAT

Elektryczne – limit 225 tys. zł

- 225000 zł brutto (182927 zł netto) – dla przedsiębiorców niebędącymi płatnikami VAT

- 248206 zł brutto (201793 zł netto) – dla płatników VAT, którzy użytkują auto służbowo i prywatnie, czyli odliczają 50% VAT

- 276750 zł brutto (225000 zł netto) – dla płatników VAT, którzy wykorzystują auto wyłącznie służbowo i mają prawo do odliczenia 100% VAT

Tu przeczytasz więcej o leasingu samochodów elektrycznych (w tym o programie Mój elektryk)

Czy wiesz, że leasing, pomimo objęcia go limitem, może nadal być korzystniejszym podatkowo rozwiązaniem niż zakup drogiego auta za gotówkę lub na kredyt? Szczegóły w akapicie: Leasing drogiego samochodu nadal bardziej opłacalny niż zakup

Jak należy rozliczać leasing droższych samochodów?

Nie uważa się za koszty uzyskania przychodów dotyczących danego samochodu osobowego opłat wynikających z umowy leasingu, o której mowa w art. 23a pkt 1, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, z wyjątkiem opłat z tytułu składek na ubezpieczenie samochodu osobowego, w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem tej umowy; przepis pkt 47 stosuje się.

Nie uważa się za koszty uzyskania przychodów dotyczących danego samochodu osobowego opłat wynikających z umowy leasingu, o której mowa w art. 23a pkt 1, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, z wyjątkiem opłat z tytułu składek na ubezpieczenie samochodu osobowego, w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem tej umowy; przepis pkt 47 stosuje się.W przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych (Dz.U. poz. 317) kwota limitu, o którym mowa w ust. 1 pkt 66 wynosi 225 000 zł. – fragment ustawy

Co to oznacza? Ustawa przewiduje zasadę proporcjonalności, którą należy zastosować do każdej kolejnej płatności związanej z umową leasingu lub najmu. Jeśli weźmiesz w leasing auto dwukrotnie droższe niż „zezwala” limit 150 tys. zł (lub 225 tys. zł dla auta elektrycznego), to w koszty zaliczysz tylko połowę kwoty wydanej na pierwszą wpłatę i połowę każdej kolejnej raty. A jeśli ktoś wyleasinguje auto dziesięć razy droższe, to w koszty zaliczy tylko jedną dziesiątą każdej opłaty leasingowej.

Nie ma zatem możliwości – a często dostajemy takie pytania – wliczania w koszty pierwszej wpłaty i kolejnych rat w całości, aż osiągnie się limit 150 tys. zł. Nie da się także wziąć drogiego auta w wynajem długoterminowy i tak ustawić opłaty, żeby wykorzystać w całości limit 150 tys. zł, a potem pojazd zwrócić.

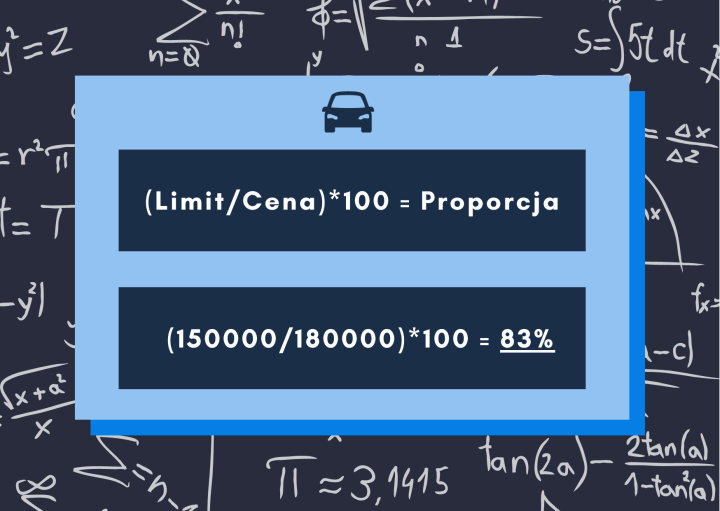

Oblicz proporcję, którą zastosujesz do zaliczania opłat leasingowych do KUP

Proporcję (wskaźnik procentowy) powienienś stosować do zaliczenia do kosztów uzyskania przychodu czynszu inicjalnego oraz wszystkich rat leasingowych dla samochodu kosztującego powyżej limitu 150 tys. zł. Oczywiście dla auta elektrycznego limit wynosi 225 tys. zł

Wzór obliczania proporcji kosztów dla samochodu osobowego kosztującego powyżej 150 tys. zł

Przykład obliczenia proporcji dla pojazdu kosztującego 180 tys. zł

Czyli dla samochodu osobowego kosztującego przykładowe 180000 zł, kosztem uzyskania przychodu będzie 83% każdego wydatku, który poniesiesz z tytułu kolejnych opłat leasingowych.

Kalkulator proporcji kosztów podatkowych leasingu samochodów osobowych

Z naszym kalkulatorem obliczysz wskaźnik procentowej proporcji kosztów leasingu samochodów osobowych, które możesz zaliczyć do KUP. Dzięki temu łatwo wyliczysz koszty podatkowe leasingu droższych aut zgodnie z limitami podatkowymi - 150 tys. zł dla samochodów spalinowych i hybryd oraz 225 tys. zł dla elektrycznych. Wpisz cenę brutto samochodu poniżej lub – jeśli chcesz dowiedzieć się, do czego musisz zastosować obliczony wskaźnik proporcji – przejdź bezpośrednio do: Kalkulator proporcji kosztów podatkowych leasingu samochodów osobowych

Limit 150 tys. dotyczy kapitału, odsetki są kosztem w całości

Jeszcze na etapie prac nad ustawą w 2018 roku zwróciliśmy uwagę na jeden z zapisów, który dotyczy zastosowania limitu 150 tys. zł w przypadku leasingu:

W przypadku samochodu osobowego oddanego do używania na podstawie umowy leasingu (…) ograniczenie (150 tys. zł – przyp. red.) stosuje się do tej części opłaty, która stanowi spłatę wartości samochodu osobowego. – fragment ustawyPo opublikowaniu nowelizacji w Dzienniku Ustaw skontaktowaliśmy się z Krajową Informacją Skarbową, aby doprecyzować, co ustawodawca miał na myśli i otrzymaliśmy odpowiedź, że dotyczy to tylko umów leasingu finansowego. Tymczasem naszym zdaniem, jeśli czytać ten przepis literalnie, powinien on mieć zastosowanie do wszystkich bez wyjątku umów, czyli także do leasingu operacyjnego (na gruncie podatkowym).

Nasze przypuszczenia potwierdził dyrektor Krajowej Informacji Skarbowej w wydanej interpretacji indywidualnej nr 0115-KDIT3.4011.545.2018.2.MR. Potwierdza on, że limit 150 tys. zł dotyczy tej części opłaty, która stanowi spłatę wartości samochodu osobowego, czyli kapitałowej. Natomiast odsetki są kosztem uzyskania w całości, niezależnie od wartości auta – czyli nie są objęte limitem – bez różnienia jakiego rodzaju jest to umowa leasingu.

Przykłady zastosowania limitu 150 tys. zł przy leasingu droższych aut osobowych

Poniżej przedstawiamy sposób ustalenia, jaka część poniesionego wydatku na czynsz inicjalny i ratę leasingową może zostać zaliczona do kosztów uzyskania przychodu. Dla każdego przykładu zastosowaliśmy takie samo oprocentowanie leasingu. Dla uproszczenia obliczeń (nie każda firma jest vatowcem) pomijamy kwestie nieodliczalnej części 50% VAT, która też jest kosztem uzyskania przychodu oraz nie robimy rozróżnienia na część kapitałową i odsetkową raty.

Przykład nr 1 (cena mieszcząca się w limicie 150 tys. zł)

| Cena samochodu | 150000 zł | |

| Procent kosztów podatkowych (limit / cena) | 150000 zł / 150000 zł = 100% | |

| Wydatek rzeczywisty | Koszt podatkowy | |

| Czynsz inicjalny (20%) | 30000 zł | 30000 zł |

| Rata leasingowa (47 miesięcy) | 2733 zł | 2733 zł |

Przykład nr 2 (cena przekraczająca limit 150 tys. zł)

| Cena samochodu | 180000 zł | |

| Procent kosztów podatkowych (limit / cena) | 150000 zł / 180000 zł = 83% | |

| Wydatek rzeczywisty | Koszt podatkowy | |

| Czynsz inicjalny (20%) | 36000 zł | 30000 zł |

| Rata leasingowa (47 miesięcy) | 3280 zł | 2733 zł |

Przykład nr 3 (cena przekraczająca limit 150 tys. zł)

| Cena samochodu | 200000 zł | |

| Procent kosztów podatkowych (limit / cena) | 150000 zł / 200000 zł = 75% | |

| Wydatek rzeczywisty | Koszt podatkowy | |

| Czynsz inicjalny (20%) | 40000 zł | 30000 zł |

| Rata leasingowa (47 miesięcy) | 3644 zł | 2733 zł |

Przykład nr 4 (cena przekraczająca limit 150 tys. zł)

| Cena samochodu | 300000 zł | |

| Procent kosztów podatkowych (limit / cena) | 150000 zł / 300000 zł = 50% | |

| Wydatek rzeczywisty | Koszt podatkowy | |

| Czynsz inicjalny (20%) | 60000 zł | 30000 zł |

| Rata leasingowa (47 miesięcy) | 5466 zł | 2733 zł |

Leasing drogiego samochodu nadal bardziej opłacalny niż zakup

Wprowadzając limit KUP 150 tys. zł, rząd chciał m.in. zrównać leasing z innymi formami nabycia poprzez objęcie ich wszystkich takim samym ograniczeniem. Cóż, limit jest, ale zrównanie nie do końca się udało. Leasing drogiego auta może być nadal korzystniejszy z podatkowego punktu widzenia niż jego zakup. Wszystko z trzech, a raczej z dwóch i pół powodów…

1. „Podwójny” limit – oddzielnie dla rat leasingu i wykupu

Wykup jest podatkowo transakcją odrębną od samego leasingu. Oznacza to, że także limit 150 tys. zł należy "naliczać":

- osobno dla leasingu (czynsz inicjalny i raty miesięczne)

- osobno dla wykupu

Wprowadzając po wykupie auto do firmy i je amortyzując, bierzemy pod uwagę tylko jego cenę z faktury wykupowej – jeśli jest niższa lub równa 150 tys. zł, to odpisy amortyzacyjne mogą iść w koszty w całości, niezależnie od tego, ile zaliczono w koszty w trakcie leasingu.

Daje to efekt „podwójnego” limitu, który powoduje, że leasing samochodu kosztującego ponad 150 tys. zł jest nadal korzystniejszym rozwiązaniem niż zakup – chodzi tu o leasing połączony z wysokim wykupem, co sumarycznie pozwoli na większe oszczędności podatkowe.

Mam pytanie: Leasing operacyjny jest na łączną kwotę netto 200 tys., jednak leasing operacyjny łącznie opiewa na 120 tys., a wykup opiewa na 80 tys. Czy w tym momencie nie ma luki w przepisach, że limit 150 tys. zł będzie liczony podwójnie? Raz do umowy leasingu operacyjnego (opłata manipulacyjna + raty leasingowe), a drugi raz do kwoty wykupu - czyli podstawy do amortyzacji? – pytanie użytkownika forum FmLeasing.pl

Mam pytanie: Leasing operacyjny jest na łączną kwotę netto 200 tys., jednak leasing operacyjny łącznie opiewa na 120 tys., a wykup opiewa na 80 tys. Czy w tym momencie nie ma luki w przepisach, że limit 150 tys. zł będzie liczony podwójnie? Raz do umowy leasingu operacyjnego (opłata manipulacyjna + raty leasingowe), a drugi raz do kwoty wykupu - czyli podstawy do amortyzacji? – pytanie użytkownika forum FmLeasing.plOdpowiedź:

Otóż jeśli chodzi o leasing, w sensie czynszu inicjalnego i poszczególnych rat (czyli nie licząc wykupu), za podstawę do ustalenia kwoty, która może zostać zaliczona w koszty, pod uwagę brana jest cena samochodu osobowego, który jest przedmiotem umowy leasingu, wynajmu długoterminowego lub podobnej. Jeśli samochód kosztuje 200 tys. zł brutto (dla ułatwienia przyjmijmy, że podatnik nie jest płatnikiem VAT), to przedsiębiorca będzie mógł wrzucić w koszty 3/4 każdej opłaty leasingowej, czyli za czynsz i kolejne raty. Dlaczego tyle? Bo limit 150 tys. zł stanowi 3/4 ceny samochodu kosztującego 200 tys. zł. Dlatego proporcjonalnie właśnie tyle ponoszonych wydatków na leasing można zaliczyć do KUP. Nie ma znaczenia, jaka jest wysokość wykupu – nie ma to wpływu na limit.

Natomiast sam wykup, który jest transakcją odrębną od leasingu, powinien być rozpatrywany niezależnie. Jeśli jego kwota wynosi 80 tys. zł i przedsiębiorca po zakupie auta od leasingodawcy zdecyduje się zaliczyć go do środków trwałych, to może amortyzować całą tę kwotę, bo jest ona niższa niż limit 150 tys. zł.

Oczywiście im auto jest droższe, a wykup wyższy niż w powyższym przykładzie, tym korzyść podatkowa z takiej konstrukcji leasingu na tle innych form nabycia będzie większa.

Prawidłowość stosowania „podwójnego” (osobnego) limitu potwierdził Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej nr 0111-KDIB1-3.4010.1.2019.2.MO z dnia 15 kwietnia 2019 r.

2. Luka w przepisach – nieodliczona część VAT w całości w koszty podatkowe (kontrowersje)

Doradcy podatkowi, m.in. z Gekko Taxens współpracujący ze Związkiem Dealerów Samochodów, zwrócili Ministerstwu Finansów uwagę na lukę w uchwalonych i obowiązujących od 1 stycznia 2019 roku przepisach, która powoduje, że przy leasingu drogiego samochodu, limit 150 tys. zł należy stosować tylko do opłat netto. Nie obowiązuje on natomiast w przypadku nieodliczonej części podatku VAT.

Ich zdaniem podatnik, który odlicza 50% VAT od samochodu osobowego, może nieodliczoną część tego podatku zaliczyć w koszty. Logicznym wydawałoby się, że ta nieodliczona część vatu powinna być także objęta limitem 150 tys. zł. Tymczasem nie jest – wynika to wprost z art. 16 ust. 1 pkt 46 lit. a ustawy o CIT i art. 23 ust. 1 pkt 43 lit. a ustawy o PIT. Cały nieodliczony VAT może być kosztem podatkowym niezależnie od wartości pojazdu.

Dlaczego jest to luka, a nie świadome działanie Ministerstwa Finansów? Intencją fiskusa było zrównanie leasingu z innymi formami nabycia aut osobowych, np.: zakupem za gotówkę i objęcie ich limitem kosztów podatkowych w wysokości 150 tys. zł. Tymczasem obecne przepisy przewidują, że w przypadku zakupu za gotówkę, nieodliczona część vat musi zostać ujęta w amortyzacji, czyli musi zostać objęta limitem 150 tys. zł KUP, a w leasingu nie. W ten oto sposób zapewne niezgodnie z zamiarem pomysłodawców leasing może być nadal korzystniejszą formą nabycia drogiego auta niż jego zakup.

NOWSZE Niestety takiego podejścia nie podziela (przynajmniej na razie) Dyrektor Krajowej Informacji Skarbowej, który w interpretacji indywidualnej sygn. 0111-KDIB2-1.4010.339.2019.2.AT z dnia 4 października 2019 roku wyjaśnił, że nieodliczona część VAT od kapitałowej części raty nie może być kosztem w całości, jeśli przekroczony jest limit 150 tys. zł. Innymi słowy, dla nieodliczonego VAT również należy stosować proporcję przy zaliczaniu go do KUP.

Wiele wskazuje na to, że może to być pole do sporu podatników z fiskusem i dopiero z czasem okaże się jaka zostanie przyjęta linia interpretacyjna i orzecznicza – będziemy o tym informować.

Czy wiesz, że 1 stycznia 2021 weszły w życie przepisy, które uniemożliwiają zastosowanie przyśpieszonej amortyzacji dla nowych samochodów osobowych po ich wykupieniu z leasingu? Stracili leasingujący samochody osobowe z wysokim wykupem: Wprowadzenie samochodu do firmy po leasingu stanie się mniej opłacalne już od 1 stycznia 2021

3 (a raczej 2,5). Niezamortyzowana część "wchodzi" do limitu 150 tys. przy sprzedaży auta

Ten punkt dotyczy niekorzystnych regulacji dotyczących sprzedaży drogiego, niewpełni zamortyzowanego samochodu, ale związany jest pośrednio z punktem 1 o osobnym limicie 150 tys. dla leasingu i wykupu, dlatego określiliśmy go mianem „dwa i pół”.

Pod koniec 2018 r., na etapie prac w parlamencie, pojawiła się zaskakująca poprawka do projektu nowelizacji, która nieco zmieniła reguły gry. Jednak od razu uprzedzamy, że nie chodzi o żadne złagodzenie rozwiązań dotyczących leasingu. Po prostu posłowie przyjęli rozwiązanie, które powoduje, że to zakup drogiego auta stał się w wielu przypadkach nieopłacalny, poprzez „rozszerzenie” limitu 150 tys. także na niezamortyzowaną wartość samochodu w momencie jego sprzedaży. Leasing może być częściowym rozwiązaniem tego problemu.

Chodzi o to, że jeśli do końca 2018 r. sprzedaliśmy nie w pełni zamortyzowany samochód, to ta niezamortyzowana część stawała się kosztem uzyskania przychodu i nie była objęta limitem 20 tys. euro, który obowiązywał do końca 2018 r. Tymczasem obecnie kosztem przy sprzedaży samochodu osobowego może być wydatek poniesiony na jego nabycie tylko w części nieprzekraczającej limitu 150 tys. zł (225 tys. zł elektryczne) i dodatkowo pomniejszony o dokonane już odpisy amortyzacyjne. Oznacza to mniej więcej, że kupując drogi samochód i następnie sprzedając go, np.: po roku zapłacimy potężny podatek… To niekorzystne rozwiązanie nie dotyczy samochodów kupionych przed 31 grudnia 2018 roku.

Jest to kolejna regulacja, która powoduje, że leasing samochodu kosztującego ponad 150 tys. zł jest nadal korzystniejszym rozwiązaniem niż zakup – chodzi tu przede wszystkim o krótki okres finansowania (np.: 2 lata) połączony z wysokim wykupem, nieprzekraczającym 150 tys. zł, co sumarycznie pozwoli na większe oszczędności podatkowe.

Wydatki z tytułu używania samochodu – tylko 75% w koszty

Ustawa ogranicza do 75% możliwość zaliczania w koszty podatkowe wydatków eksploatacyjnych ponoszonych na samochody osobowe, które wykorzystywane są także prywatnie. Jakie to koszty? Między innymi:

- paliwo

- oleje i inne „płyny”

- serwis, przeglądy, naprawy

- części zamienne, opony

- opłaty parkingowe, autostradowe itp.

- opłata za rejestrację pojazdu (więcej o tym wydatku: Na kogo zarejestrowany jest samochód w leasingu? Czy mogę wybrać miasto?)

Nie uważa się za koszty uzyskania przychodów 25% poniesionych wydatków [...] z tytułu kosztów używania samochodu osobowego [...] na potrzeby prowadzonej przez podatnika działalności gospodarczej – jeżeli samochód osobowy jest wykorzystywany również do celów niezwiązanych z działalnością gospodarczą prowadzoną przez podatnika; – fragment ustawySprawdź, ile tracisz na podatku po wprowadzeniu limitu 75% kosztów eksploatacji

Dla uproszczenia obliczeń (nie każda firma jest vatowcem) pomijamy kwestie nieodliczalnej części 50% VAT, która staje się kosztem uzyskania przychodu.

Wydatki eksploatacyjne (paliwo, serwis, części zamienne itp.)

| Wydatek eksploatacyjny | Koszt podatkowy przed 2019 (100%) | Koszt podatkowy obecnie (75%) | Strata na podatku obecnie vs przed 2019 (stawka podatku 19%) |

| 500 zł | 500 zł | 375 zł | -24 zł |

| 1000 zł | 1000 zł | 750 zł | -48 zł |

| 1500 zł | 1500 zł | 1125 zł | -71 zł |

| 2000 zł | 2000 zł | 1500 zł | -95 zł |

| 2500 zł | 2500 zł | 1875 zł | -119 zł |

| 3000 zł | 3000 zł | 2250 zł | -143 zł |

| 4000 zł | 4000 zł | 3000 zł | -190 zł |

| 5000 zł | 5000 zł | 3750 zł | -238 zł |

Luka w przepisach: „nievatowcy” nie muszą prowadzić ewidencji, aby zaliczać 100% KUP

To już kolejna luka w przepisach, która wyszła „w praniu”. Wygląda na to, że podatnicy zwolnieni z VAT, użytkujący samochody osobowe wyłącznie do celów prowadzonej działalności nie muszą prowadzić szczegółowej ewidencji przebiegu, żeby zaliczać 100% wydatków eksploatacyjnych w koszty.

Przypomnijmy, że nowe przepisy o PIT i CIT odsyłają do ustawy o VAT, która reguluje, że prawo do odliczania całego podatku VAT mają przedsiębiorcy, którzy użytkują samochody osobowe wyłącznie służbowo i wykażą ten fakt poprzez m.in. prowadzenie szczegółowej ewidencji przebiegu. Jeśli ktoś nie prowadzi ewidencji, to domyślnie ma prawo do odliczania tylko połowy VAT, a co za tym idzie w koszty uzyskania przychodu może wrzucić 75% wydatków eksploatacyjnych.

Jednak jeśli przedsiębiorca nie jest vatowcem, to siłą rzeczy nie prowadzi takiej ewidencji na potrzeby podatku VAT, gdyż w jego przypadku jest to bezprzedmiotowe skoro i tak nie odlicza tego podatku.

Tym samym nie musi prowadzić takiej ewidencji na potrzeby PIT/CIT, aby móc zaliczać całość wydatków w KUP. Tak uznał Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej nr 0112-KDIL3-3.4011.77.2019.1.MC z 27 marca 2019 r. Oczywiście pod warunkiem, że faktycznie użytkuje pojazd wyłącznie służbowo, bo trzeba pamiętać, że w przypadku kontroli, podatnik nadal będzie musiał przekonać fiskusa, że pojazd nie jest użytkowany także prywatnie.

Co w przypadku kosztów eksploatacyjnych doliczonych do raty leasingu lub najmu?

Często leasing, a jeszcze częściej wynajem długoterminowy oferowany jest w postaci, np.: full service leasingu. Klient płaci jedną, stałą ratę, w której zawarte są koszty przeglądów, wymiany opon i innych tego typu wydatków eksploatacyjnych. Powstaje pytanie, w jaki sposób rozliczyć te doliczone do raty wydatki. W ustawie znalazł się następujący zapis:

W przypadku gdy opłata, w tym czynsz, z tytułu umowy leasingu, (…) umowy najmu, dzierżawy lub innej umowy o podobnym charakterze została skalkulowana w sposób obejmujący koszty eksploatacji samochodu osobowego, przepis (nie uważa się za koszty uzyskania przychodów 25% poniesionych wydatków z tytułu kosztów używania samochodu osobowego – przyp. red.) stosuje się do tej części opłaty, która obejmuje koszty eksploatacji samochodu osobowego. – fragment ustawyOznacza to, że finansową część raty leasingu/najmu zaliczamy w koszty w całości (lub proporcjonalnie do limitu 150 tys. zł), natomiast eksploatacyjną część raty zaliczamy w koszty w 75% jej wysokości.

Faktura za ratę bez rozróżnienia na część finansową i eksploatacyjną

Trzeba jednak pamiętać, że wielu finansujących wystawia faktury bez wydzielonej części finansowej i eksploatacyjnej raty – jest na niej tylko jedna pozycja. Co wtedy?

Niestety nie wynika to wprost z ustawy, ale Ministerstwo Finansów jeszcze przed wejściem przepisów w życie informowało, że w takim przypadku podatnik może zaliczyć w koszty całą ratę (oczywiście z uwzględnieniem limitu 150 tys. zł, jeśli mowa jest o droższym samochodzie). Jeśli finansujący nie wystawia faktury z rozróżnieniem na część finansową i eksploatacyjną, to nie zawracamy sobie głowy limitem 75%. Podobnej informacji udziela obecnie podatnikom Krajowa Informacja Skarbowa.

Koszty ubezpieczenia OC, AC, GAP

Wydatki poniesione na ubezpieczenie samochodu osobowego nie są objęte limitem 75% kosztów uzyskania przychodu, jak ma to miejsce w przypadku wydatków eksploatacyjnych. W tym przypadku zastosowanie ma odrębna regulacja limitująca możliwość zaliczenia składki w koszty do kwoty 150 tys. zł przyjętej jako wartość auta na polisie:

Nie uważa się za koszty uzyskania przychodów składek na ubezpieczenie samochodu osobowego [...] w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu przyjętej dla celów ubezpieczenia; – fragment ustawyDotyczy to jednak ubezpieczeń dobrowolnych, takich jak Autocasco lub GAP. Jeśli wartość przyjęta na tych polisach mieści się w limicie 150 tys. zł, to cała składka idzie w koszty, a jeśli przekracza, to zaliczamy ją proporcjonalnie (składka np. od AC przy przyjętej wartości samochodu 300 tys. może być zaliczona w koszty w połowie).

Natomiast ubezpieczenie obowiązkowe, czyli OC może być zaliczone w koszty w całości niezależnie od wartości samochodu. Taką informację uzyskaliśmy m.in. na infolinii Krajowej Informacji Skarbowej, potwierdzają to także podatkowe interpretacje indywidualne przepisów.

Czy wiesz, że na FmLeasing.pl kupisz pełny GAP fakturowy taniej niż u leasingodawców i bezpośrednio u ubezpieczyciela? Sparawdź cennik: Kalkulator GAP

Dodatki

Cesja leasingu samochodu kosztującego powyżej 150 tys. zł

Wygląda na to, że nowe przepisy komplikują także warunki cesji leasingu droższych aut, czyli kosztujących powyżej 150 tys. zł. Za podstawę do obliczenia proporcji kosztów podatkowych ponoszonych z tytułu leasingu, cesjonariusze powinni brać wartość początkową samochodu, a nie, np.: rynkową z dnia przejęcia umowy, co wydaje się rozwiązaniem krzywdzącym przejmujących leasing… Opisujemy to szczegółowo w naszym poradniku Cesja leasingu - wszystko o przejęciu umowy, w akapicie "Cesja leasingu auta osobowego kosztującego powyżej 150 tys. zł według przepisów obowiązujących od 2019 r."

Regulacje dotyczące umów leasingu zawartych przed 2019

Umowy zawarte przed 1 stycznia 2019 można nadal zaliczać w koszty na starych zasadach, czyli bez uwzględniania limitu 150 tys. zł. Jednak po dniu 31 grudnia 2018 roku nie mogą one być "zmieniane" lub "odnawiane", gdyż to spowoduje konieczność przejścia na nowe zasady.

Co to w praktyce oznacza? Niestety przepisy są mało precyzyjne więc obecnie możemy się opierać jedynie na indywidualnych interpretacjach oraz objaśnieniach podatkowych wydanych w kwietniu 2020 roku przez Ministerstwo Finansów.

Wynika z nich, że aby doszło do utraty prawa zaliczania kosztów na starych zasadach:

/…/ zmiana umowy musi mieć charakter istotnej zmiany treści stosunku prawnego łączącego strony, niewynikającej z treści samej umowy. Taką istotną zmianą będzie np. zmiana przedmiotu umowy leasingu, zmiana strony umowy (np. cesja leasingu). – fragment Objaśnień podatkowych MF z dnia 9 kwietnia 2020 r.Utratę prawa do rozliczania umowy na starych zasadach mogą dodatkowo spowodować zmiany, które wpłyną na wysokość zaliczanych przez podatnika kosztów. Są to np.: zmiany w harmonogramie opłat związane z wydłużeniem lub skróceniem leasingu, zmianą wysokości rat itp. Wyjątkiem mogą być zmiany w harmonogoramie wymuszone sytuacją ekonomiczną przedsiębiorcy z powodu pandemii COVID-19, o czym w dalszej części artykułu.

Jedną z pierwszych interpretacji podatkowych poruszających kwestię zmian w harmonogramie spłat była ta o sygnaturze 0115-KDIT3.4011.133.2019.1.MR z dnia 22 maja 2019 r. Podatnik chciał skrócić umowę leasingu auta kosztującego powyżej 150 tys. zł zawartą przed 1 stycznia 2019 r. i spłacić ją wcześniej. Fiskus uznał, że taka zmiana spowoduje konieczność przejścia na nowe zasady, czyli podatnik pozostałe raty skróconej aneksem umowy musiałby zaliczać w KUP z uwzględnieniem limitu 150 tys. zł.

Konieczności przejścia na nowe zasady nie spowodują natomiast:

- zmiany, które stanowią element wykonania umowy leasingu, tj. stanowią realizację zapisów tej umowy, o ile te zmiany umowy leasingu miały swoją podstawę w umowie,

- zmiany o charakterze technicznym (np. numeru VIN, specyfikacji pojazdu),

- zmiany dotyczące zakresu usług niezwiązanych z finansowaniem (np. ubezpieczenia pojazdu),

- zmiany warunków finansowych będących efektem zmian kursowych w umowach denominowanych w obcych walutach.

Z tych interpretacji i objaśnień wynika także wprost, że konieczności przejścia na nowe zasady nie spowodują również zmiany w wysokości rat spowodowane zmianami stopy bazowej (zazwyczaj Wibor). Z taką sytuacją mamy do czynienia od połowy marca, kiedy RPP zdecydowała o obniżeniu stóp procentowych, co powoduje, że dobre firmy leasingowe obniżają klientom raty. Więcej: Leasing jeszcze tańszy po obniżkach stóp do 0,5%

Umowy leasingu zawarte w 2018 z odbiorem samochodu w 2019 - wątpliwości

Nowelizacja umożliwiła pozostanie na „starych”, czyli korzystniejszych zasadach zaliczania w koszty leasingu drogiego samochodu pod warunkiem, że umowa została zawarta do końca 2018 roku nawet z jego „fizycznym” odbiorem dopiero w 2019 r. Jednak co to w praktyce oznacza? Jakie warunki musiała spełnić taka umowa? Nie ma na to obecnie jednoznacznej odpowiedzi, ale dysponujemy szeregiem informacji, które mogą rozwiać część wątpliwości.

Z nowelizacji ustawy wynika, że umowa zawarta do końca 2018 r. nie może być już zmieniana lub odnawiana po dacie 1 stycznia 2019, co sami przedstawiciele Ministerstwa Finansów interpretują w taki sposób, że nie każda zmiana w umowie leasingu powinna oznaczać, że podatnik będzie zobowiązany stosować nowe przepisy podatkowe. Nowe regulacje powinny być stosowane w przypadku zmiany umowy, która ma lub może mieć wpływ na skutki w podatku dochodowym, np.: wpływa na wysokość kosztów uzyskania przychodu.

Dodatkowo w innej informacji rozsyłanej do mediów, MinFin dodaje, że wystarczyło podpisanie samej umowy, jednakże musiały w niej być zawarte dane pozwalające na konkretyzację samochodu, a te dane to najprawdopodobniej tylko:

- Marka

- Model

- Cena

- oraz oczywiście kluczowe parametry umowy leasingu jak czynsz inicjalny i okres

To oznaczałoby, że, np.: brak numeru VIN samochodu (i dopisanie go do umowy dopiero w 2019), zmiana koloru lub wyposażenia nie powinno skutkować koniecznością przejścia na nowe, niekorzystne zasady (o ile zmianie nie ulegnie przy okazji wartość pojazdu).

Zbliżoną informację można dostać także w Krajowej Informacji Skarbowej. KIS informuje, że np.: brak numeru VIN w momencie zawarcia umowy w 2018 r. i jego dopisanie w 2019 r. nie oznacza zmiany umowy – o ile leasingodawca nie będzie wymagał przy okazji np.: sporządzenia aneksu. Bowiem zdaniem KIS zmiana umowy na gruncie Kodeksu Cywilnego (czyli, np.: aneks) może być potraktowana jako zmiana umowy także na gruncie podatkowym.

Brak konieczności umieszczenia numeru VIN w umowie zawieranej przed 1 stycznia 2019 potwierdza także podatkowa interpretacja indywidualna sygn. 0114-KDIP3-1.4011.657.2018.1.IF z dnia 1 marca 2019 r. wydana przez Dyrektora Krajowej Informacji Skarbowej. Jeśli VIN zostanie lub został dopisany do umowy po 31 grudnia 2018 roku, to nie skutkuje to koniecznością przejścia na nowe zasady zaliczania KUP.

Podsumowując - umowa leasingu 2018 r., odbiór samochodu 2019 r.

Musimy jasno podkreślić, że nadal pozostajemy w sferze interpretacji, które nie dają 100-procentowej pewności – taka pewność ukształtuje się ewentualnie poprzez orzecznictwo, ale jak wiadomo jest to raczej dość odległa przyszłość…

Można jednak ostrożnie założyć, że w przypadku umów leasingu zawartych do końca 2018 roku z odbiorem auta kosztującego powyżej 150 tys. zł w 2019 roku:

- jeśli w momencie odbioru nie zmieni się cena ani inne warunki umowy mogące mieć wpływ na wysokość rozliczeń podatkowych, a dodatkowo odbiór auta nie będzie wiązał się z koniecznoscią podpisania, np.: aneksu, to taką umowę będzie można rozliczać na „starych” zasadach (nawet jeśli w momencie zawierania umowy nie był znany numer VIN)

- jeśli w momencie odbioru zmieni się cena lub inne warunki umowy mogące mieć wpływ na wysokość rozliczeń podatkowych (inny okres, zmiana wysokości rat itp.), to zaistnieje konieczność przejścia na nowe zasady

- odpadają także wszelkie umowy ramowe zawarte w 2018, które dotyczą bliżej nieokreślonych pojazdów z odbiorem w 2019 – takie rozwiązania nie dadzą prawa do pozostania na starych zasadach rozliczeń

- Pod koniec 2018 r. Ministerstwo Finansów poinformowało media, że umowy ze znacznie odroczonym terminem wydania auta mogą być oceniane pod kątem obchodzenia przepisów – zastosowanie miałyby tu mieć klauzula obejścia prawa, czyli sytuacja, w której ktoś zawarł umowę wyłącznie w celu uzyskania korzyści podatkowych. Jest to temat dość kontrowersyjny, a MinFin w kolejnych tygodniach trochę złagodziło medialny przekaz w tym temacie. Informujemy jednak o tym, aby każdy miał świadomość ryzyka, że poszczególne Urzędy Skarbowe będą miały szerokie pole do interpretacji (uznaniowości), co nie oznacza tym samym, że podatnik będzie na straconej pozycji odwołując się od ewentualnej niekorzystnej decyzji do sądu.

Zmiany w umowie z powodu koronawirusa – kontrowersje

Działania pozwalające wybrnąć przedsiębiorcom z trudnej sytuacji spowodowanej epidemią koronawirusa polegające na modyfikacji harmonogramu leasingu zawartego przed 2019 rokiem (np.: wydłużenie okresu, zmniejszenie raty, zawieszenie spłaty), mogą pociągać za sobą zmianę warunków, które w normalnych okolicznościach mogłyby skutkować koniecznością przejścia na nowe, czyli obowiązujące od 1 stycznia 2019 roku zasady opodatkowania samochodów osobowych (z uwzględnieniem limitu 150 tys. zł).

W połowie kwietnia 2020 r. otrzymaliśmy dobrą, ale niestety w tamtym czasie nieoficjalną informację, że Ministerstwo Finansów przygotowało wewnętrzne pismo, z którego wynikało, że służby skarbowe powinny interpretować zmiany w harmonogramie będące skutkiem COVID-19 jako niepowodujące konieczności przejścia na nowe, limitowane zasady zaliczania kosztów.

NOWSZE

Ten sposób interpretacji potwierdza obecnie Krajowa Informacja Skarbowa, a także doczekaliśmy się już indywidualnych interpretacji podatkowych:

/.../ należy stwierdzić, że zmiana umowy leasingu z powodu COVID-19, która nie wpłynie na wysokość możliwych do zaliczenia do kosztów podatkowych rat leasingowych, a jedynie na ich przesunięcie w czasie, nie powoduje konieczności stosowania do takiej umowy nowych regulacji podatkowych – fragment interpretacji sygn. 0111-KDIB1-1.4010.255.2020.2.BK z dnia 11 sierpnia 2020 rokuWielokrotny wynajem krótkoterminowy sposobem optymalizacji podatkowej?

W nowelizacji znalazł się także następujący zapis:

W przypadku gdy umowa najmu, dzierżawy lub inna umowa o podobnym charakterze została zawarta na okres krótszy niż 6 miesięcy, przez wartość samochodu /…/ rozumie się wartość przyjętą dla celów ubezpieczenia. – fragment ustawyCelem tej regulacji jest wskazanie podatnikom sposobu ustalenia proporcji limitu 150 tys. zł w stosunku do wartości samochodu, który został wynajęty krótkoterminowo. Dla przykładu dotyczy to sytuacji, kiedy przedsiębiorca, np.: wypożycza samochód podczas podróży służbowej – jeśli jego wartość w polisie ubezpieczenia opiewa na kwotę niższą niż 150 tys. zł, to przedsiębiorca będzie mógł zaliczyć w koszty całość wydatków związanych z wypożyczeniem, a jeśli suma ubezpieczenia okaże się wyższa, wówczas koszty za wypożyczenie będzie można zaliczyć w KUP proporcjonalnie do limitu 150 tys. zł

Niektórzy zauważyli w tym pewnego rodzaju lukę, dającą możliwość optymalizacji podatkowej. Można sobie bowiem wyobrazić sytuację, w której wybieramy drogie auto i wynajmujemy je krótkoterminowo, tj. na okres poniżej 6 miesięcy i odnawiamy taką umowę wielokrotnie co te pół roku.

W jakim celu? Otóż każdy pojazd traci z czasem na wartości, a co za tym idzie, każda kolejna polisa ubezpieczeniowa będzie opiewała na coraz niższą sumę ubezpieczenia. To z kolei spowoduje, że w kolejnych okresach będziemy mogli zaliczać w koszty coraz większą część raty za wynajem.

Przykład optymalizacji poprzez "odnawialny" najem krótkoterminowy

Chcąc pokazać ten efekt na przykładzie, wróćmy do naszych obliczeń z wcześniejszej części artykułu kosztów uzyskania przychodu (KUP) dla leasingu samochodu o wartości 300 tys. zł.

Leasing 4-letni

| Cena samochodu | 300000 zł | |

| Procent kosztów podatkowych (limit / cena) | 150000 zł / 300000 zł = 50% | |

| Wydatek rzeczywisty | Koszt podatkowy | |

| Czynsz inicjalny (20%) | 60000 zł | 30000 zł |

| Rata leasingowa (47 miesięcy) | 5466 zł | 2733 zł |

| Opłaty zaliczone do KUP (czynsz + 47 rat) | 158451 zł | |

Teraz to samo auto "bierzemy" w najem krótkoterminowy, który będziemy odnawiać co niespełna 6 miesięcy przez 4 lata, to spowoduje, że za podstawę do obliczenia KUP brana będzie wartość z polisy ubezpieczeniowej, a nie cena początkowa samochodu. Poniższa tabela obrazuje jak przełoży się to na koszty podatkowe.

Najem krótkoterminowy odnawiany co pół roku przez 4 lata

| Cena samochodu | 300000 zł | ||

| Czynsz inicjalny | 0% | ||

| Rata leasingowa (w sumie 48) | 6750 zł | ||

| Wartość auta na polisie | Procent KUP | Rata w KUP | |

| Rok 1 | 300000 zł | 50% | 3375 zł |

| Rok 2 | 210000 zł | 71% | 4792 zł |

| Rok 3 | 180000 zł | 83% | 5602 zł |

| Rok 4 | 150000 zł | 100% | 6750 zł |

| Opłaty zaliczone do KUP (48 rat) | 246228 zł | ||

Odnawiany wynajem nie podoba się fiskusowi

Widać, że odnawialny najem krótkoterminowy samochodu o wartości 300 tys. zł pozwala uzyskać znacznie wyższe KUP w porównaniu z leasingiem. W naszym przykładzie jest to blisko 88 tys. zł różnicy na korzyść wynajmu (dla uproszczenia pomijamy kwestię wykupu), co z kolei przy stawce podatku 19% daje oszczędność prawie 17 tys. zł. Wygląda zatem, że jest o co powalczyć...

Jednak trzeba pamiętać, że taki sposób optymalizacji jest dość kontrowersyjny i może spowodować sprzeciw Urzędu Skarbowego, który może uznać, że zawieranie umowy najmu krótkoterminowego i wielokrotne jej odnawianie dla tego samego pojazdu, ma na celu jedynie obejście przepisów i wywołanie korzystnego efektu podatkowego. Jest to zatem rozwiązanie dla „odważnych”, przygotowanych na ewentualny spór z fiskusem.

Ponadto pojawiają się indywidualne interpretacje podatkowe (np.: 0113-KDIPT2-1.4011.418.2019.2.MD z dnia 29.11.2019 r.), z których wynika, że nie można stosować „limitu” wg wartości z polisy dla wynajmowanego wielokrotnie tego samego samochodu. Takie rozwiązanie można zastosować rzekomo tylko, jeśli umowa najmu będzie dotyczyła samochodu będącego po raz pierwszy przedmiotem najmu. Choć założenia interpretacji wydają się kontrowersyjne i mogą być zaskarżane przez podatników, to nie zmienia to faktu, że obecnie dla fiskusa jedno auto to jeden limit. Jeśli wynajmiemy to samo auto po raz drugi (trzeci, czwarty itd.) na mniej niż pół roku, to do ustalenia proporcji KUP powinniśmy – zdaniem skarbówki – brać wartość początkową samochodu, a nie tę z aktualnej polisy ubezpieczeniowej.

Objaśnienia podatkowe Ministerstwa Finansów

W kwietniu 2020 roku z dużym opóźnieniem, bo blisko półtora roku od wejścia w życie nowych zasad podatkowych, Ministerstwo Finansów udostępniło wyczekiwane od dawna objaśnienia podatkowe. Z trudem można odnaleźć w nich coś przełomowego, gdyż już wcześniej ukształtowała się pewna praktyka choćby na podstawie indywidualnych interpretacji podatkowych wydawanych przez służby skarbowe. Niemniej udostępniamy link do nich:

Podatkowe interpretacje indywidualne przepisów

Przygotowaliśmy zestawienie indywidualnych interpretacji podatkowych dotyczących nowych zasad opodatkowania użytku samochodów osobowych, ich nabycia i leasingu. Lista będzie aktualizowana i uzupełniana w miarę ukazywania się kolejnych interpretacji.

Interpretacje nowych przepisów podatkowych

| Data wydania | Sygnatura | Dotyczy | Treść (PDF) |

| 11-08-2020 | 0111-KDIB1-1.4010.255.2020.2.BK | Spółka podpisała umowę w 2018 r. Podpisanie aneksu o odroczenie raty kapitałowej na 6 miesięcy z powodu COVID-19 nie będzie skutkowało przejściem na nowe zasady podatkowe. |  |

| 24-01-2020 | 0115-KDIT3.4011.490.2019.1.AD | Podpisanie aneksu do umowy leasingowej zawartej przed 1 stycznia 2019 r. w zakresie zmiany ubezpieczyciela nie powoduje konieczności przejścia na nowe zasady zaliczania KUP z limitem 150 tys. zł. | |

| 29-11-2019 | 0113-KDIPT2-1.4011.418.2019.2.MD | Dotyczy wynajmu krótkoterminowego – wartość auta z polisy do ustalenia proporcji tylko jeśli umowa najmu będzie dotyczyła samochodu będącego po raz pierwszy przedmiotem najmu. Jedno auto = jeden limit. | |

| 04-10-2019 | 0111-KDIB2-1.4010.339.2019.2.AT | Nieodliczona część VAT od kapitałowej części raty nie może być kosztem w całości, jeśli przekroczony jest limit 150 tys. zł. Innymi słowy, dla nieodliczonego VAT również należy stosować proporcję przy zaliczaniu go do KUP. Więcej na ten temat we wcześniejszej części artykułu > |  |

| 24-05-2019 | 0112-KDIL3-3.4011.93.2019.2.AA | Firmy, które biorą auta w leasing, aby podnajmować je klientom (np.: pośrednicy oferujący wynajem długoterminowy, któtkoterminowy, rent-a-car itd.) także muszą stosować limit 150 tys. zł KUP od opłat leasingowych. | |

| 22-05-2019 | 0115-KDIT3.4011.133.2019.1.MR | Zmiana harmonogramu umowy leasingu (w tym przypadku skrócenie) auta kosztującego powyżej 150 tys. zawartej przed 1 stycznia 2019 r. powoduje konieczność przejścia na nowe zasady zaliczania KUP od leasingu, czyli konieczne jest uwzględnianie limitu 150 tys. zł. Więcej na ten temat we wcześniejszej części artykułu > | |

| 17-05-2019 | 0114-KDIP2-2.4010.155.2019.1.AG | Cesja zawartej przed końcem 2018 roku umowy leasingu samochodu powoduje konieczność przejścia na nowe zasady zaliczania leasingu w KUP, czyli trzeba uwzględniać obowiązujący od początku 2019 r. limit 150 tys. zł. Więcej o tym w poradniku: Cesja leasingu - wszystko o przejęciu umowy | |

| 24-04-2019 | 0111-KDIB1-3.4010.50.2019.1.MO | Spółka odbiera samochody w 2019 i 2020 roku na podstawie umowy ramowej leasingu operacyjnego podpisanej przed końcem 2018 roku. Czy powinna stosować stare czy nowe zasady zaliczania kosztów uzyskania przychodu? | |

| 15-04-2019 | 0111-KDIB1-3.4010.1.2019.2.MO | Interpretacja porusza kilka kwestii, m.in. możliwość stosowania „podwójnego” limitu 150 tys. zł dla rat leasingu i oddzielnie dla wykupu. Więcej na ten temat we wcześniejszej części artykułu > | |

| 11-04-2019 | 0114-KDIP2-2.4010.84.2019.2.AG | Interpretacja porusza kilka kwestii, m.in. określenie momentu, od którego należy stosować nowe przepisy, możliwość zaliczania odsetek od kredytów/pożyczek w całości, zasadę zaliczania w koszty ubezpieczeń AC i OC, zasady stosowania limitu 150 tys. dla leasingu i krótkookresowych umów najmu. | |

| 27-03-2019 | 0112-KDIL3-3.4011.77.2019.1.MC | Podatnik zwolniony z VAT, użytkujący samochód osobowy wyłącznie do celów prowadzonej działalności nie musi prowadzić szczegółowej ewidencji przebiegu, żeby móc zaliczać 100% wydatków eksploatacyjnych w koszty. Więcej na ten temat we wcześniejszej części artykułu > | |

| 21-03-2019 | 0112-KDIL3-3.4011.435.2018.2.DS | Cesja zawartej przed końcem 2018 roku umowy leasingu samochodu powoduje konieczność przejścia na nowe zasady zaliczania leasingu w KUP, czyli trzeba uwzględniać obowiązujący od początku 2019 r. limit 150 tys. zł. Więcej o tym w poradniku: Cesja leasingu - wszystko o przejęciu umowy | |

| 20-03-2019 | 0114-KDIP3-1.4011.590.2018.1.MT | Cesja zawartej przed końcem 2018 roku umowy leasingu samochodu powoduje konieczność przejścia na nowe zasady zaliczania leasingu w KUP, czyli trzeba uwzględniać obowiązujący od początku 2019 r. limit 150 tys. zł. Więcej o tym w poradniku: Cesja leasingu - wszystko o przejęciu umowy | |

| 01-03-2019 | 0114-KDIP3-1.4011.657.2018.1.IF | Jeśli VIN zostanie lub został dopisany po 31 grudnia 2018 roku do umowy leasingu zawartej przed końcem 2018 roku, to nie skutkuje to koniecznością przejścia na nowe zasady zaliczania KUP. Więcej na ten temat we wcześniejszej części artykułu > Potwierdza to także nowsza interpretacja z 15 lipca 2019 r. sygn. 0113-KDIPT2-1.4011.283.2019.1.DJD | |

| 11-02-2019 | 0115-KDIT3.4011.545.2018.2.MR | Interpretacja porusza kilka kwestii, m.in. zasadę zaliczania w koszty ubezpieczeń AC i OC, a także informację o możliwości zaliczenia w koszty całej odsetkowej części raty leasingowej. Więcej na ten temat we wcześniejszej części artykułu > | |

Więcej o leasingu samochodów?

Tu dowiesz się wszystkiego o finansowaniu samochodów osobowych i dostawczych - znajdziesz oferty oraz skorzystasz z przewodnika: Auto Leasing - oferty i przewodnik

Więcej o odliczeniach podatkowych: Zasady odliczania VAT od samochodów firmowych

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Chcesz dowiedzieć się więcej?

Pierwszy leasing - poradnik dla początkujących

Pierwszy leasing - poradnik dla początkujących

Po raz pierwszy zainteresowałeś się leasingiem? Nie wiesz zbyt wiele na ten temat? Czy to dobre rozwiązanie, o co w nim chodzi, ile kosztuje, od czego zacząć itd.?

Leasing samochodu osobowego - kompleksowy poradnik

Leasing samochodu osobowego - kompleksowy poradnik

Odpowiadamy na czym polega leasing samochodów. Ile kosztuje i gdzie wziąć? Kto może otrzymać, jakie warunki trzeba spełnić i jakie przedstawić dokumenty? Na co zwracać uwagę przy wyborze oferty i leasingodawcy? Ile można zaoszczędzić na podatkach?

Leasing a ryczałt od przychodów ewidencjonowanych

Leasing a ryczałt od przychodów ewidencjonowanych

Przedsiębiorcy, którzy rozliczają się podatkiem ryczałtowym od przychodów ewidencjonowanych, także mogą korzystać z leasingu i często to robią. Dowiedz się wszystkiego na ten temat.

Jak oszczędzać na ubezpieczeniach w leasingu?

Jak oszczędzać na ubezpieczeniach w leasingu?

Poznaj sposoby oszczędzania na ubezpieczeniu przy korzystaniu z leasingu. Kupuj taniej Autocasco i OC oraz GAP. Uważaj na przedłużenia polis na kolejne lata leasingu.

Jak korzystnie wykupić samochód z leasingu?

Jak korzystnie wykupić samochód z leasingu?

Prowadzący działalność i wspólnicy spółek cywilnych mogą zastosować wykup prywatny, który w połączeniu z darowizną na osobę z bliskiej rodziny umożliwia dalszą odsprzedaż przedmiotu po pół roku z pominięciem opodatkowania.

Komentuj i czytaj komentarze do tego artykułu na forum: Biorą się za samochody firmowe na całego - koniec pełnych kosztów i ograniczenia kwotowe w leasingu >

Autor: Michał Krupiński

Jestem autorem tego artykułu. W branży leasingowej działam od 2000 roku, co – jak łatwo policzyć – daje ponad 20-letnie doświadczenie. Od 2009 jestem wydawcą i współzałożycielem serwisu FmLeasing.pl.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński