Leasing operacyjny jest najpopularniejszym rodzajem zawieranych umów leasingu. Zgodnie ze statystykami ok. 80% leasingobiorców korzysta właśnie z tej formy finansowania. Zaletą leasingu operacyjnego, poza prostotą od strony księgowo-rachunkowej, jest możliwość uzyskania dużych kosztów podatkowych. Omawiamy, jak to wygląda na gruncie podatkowym i jakie wymogi musi spełniać umowa.

Spis treści

- Leasing operacyjny w podatku dochodowym

- Leasing operacyjny a VAT

- Amortyzacja w leasingu operacyjnym

- Minimalny okres umowy leasingu operacyjnego

- Okres leasingu a minimalna wysokość wykupu

- Tabela: Stawka amortyzacji a minimalny okres leasingu i minimalna stawka wykupu

- Jak uniknąć zbyt wysokiego wykupu?

- Jaki może być maksymalny wykup w leasingu operacyjnym?

- Leasing operacyjny czy finansowy - który wybrać?

Leasing operacyjny w podatku dochodowym

Zarówno czynsz inicjalny (wpłata początkowa) oraz wszystkie raty, jak i pozostałe opłaty związane z leasingiem są dla korzystającego (leasingobiorcy) kosztem uzyskania przychodu i pomniejszają podstawę do opodatkowania. Wyjątkiem są samochody osobowe, gdzie z początkiem 2019 roku wprowadzono ograniczenie kwotowe w zaliczaniu kosztów leasingu dla aut kosztujących powyżej 150 tys. zł. Szczegółowo opisujemy to w oddzielnym poradniku: Koszty podatkowe leasingu samochodów osobowych (PIT i CIT)

Leasing operacyjny a VAT

Leasing operacyjny jest usługą, w myśl przepisów podatkowych objętą 23% stawką VAT. Podatek naliczany jest do każdej opłaty leasingowej (czynsz oraz raty) i podlega w całości odliczeniu przez leasingobiorcę. Wyjątkiem są pojazdy osobowe, które podlegają ograniczeniom w odliczeniach VAT (50%), co opisujemy w artykule: Zasady odliczania VAT od samochodów firmowych

Amortyzacja w leasingu operacyjnym

Prawo do odpisów amortyzacyjnych ma leasingodawca. Korzystający nie amortyzuje środka trwałego.

Minimalny okres umowy leasingu operacyjnego

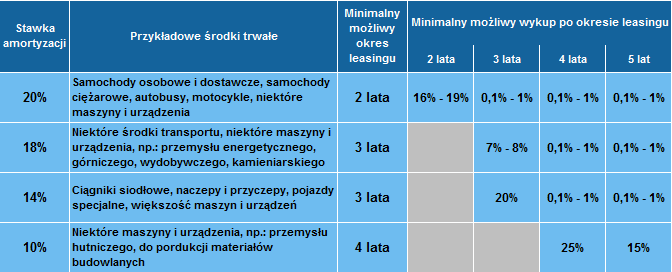

Minimalny okres leasingu operacyjnego zależy od stawki amortyzacji środka trwałego. Umowa musi być zawarta na minimum 40% okresu normatywnej amortyzacji przedmiotu, aby spełniała kryteria podatkowe. W praktyce oznacza to, że umowa leasingu operacyjnego samochodów osobowych i dostawczych oraz wielu ciężarowych musi trwać co najmniej 2 lata, a ciągników siodłowych, naczep i przyczep oraz większości maszyn i urządzeń 3 lata.

Okres leasingu a minimalna wysokość wykupu

Z okresem umowy związana jest także minimalna wysokość wykupu, który można zastosować. Przy dłuższych okresach wynosi on zazwyczaj 1% (czasem nawet 0,1%), ale przy krótszych może to być minimum 16%, 19%, 20%, a nawet więcej. W przypadku samochodu osobowego minimalny wykup po 2 latach umowy wynosi zazwyczaj 19% początkowej wartości auta. Piszemy zazwyczaj, ponieważ niektóre firmy leasingowe proponują także trochę niższą kwotę wykupu – najmniej 16%.

W przypadku przedmiotów o rocznej stawce amortyzacji 14%, a takimi są, np.: ciągniki siodłowe, naczepy i przyczepy oraz większość maszyn i urządzeń, minimalny okres, na jaki może zostać zawarta, wynosi już 3 lata. Natomiast minimalny wykup wynosi wtedy 20%.

Tabela: Stawka amortyzacji a minimalny okres leasingu i minimalna stawka wykupu

Zamieszczamy tabelę pokazującą związek stawki amortyzacji środka trwałego z minimalnym okresem, na jaki może zostać zawarta umowa leasingu operacyjnego oraz minimalną dostępną stawkę wykupu dla danego okresu.

Jak uniknąć zbyt wysokiego wykupu?

Nie każdemu przedsiębiorcy odpowiada wysoka kwota wykupu – z różnych powodów. Wtedy najprostszym rozwiązaniem będzie skorzystanie z dłuższego okresu leasingu. Po trzech latach leasingu samochodu osobowego wykup wyniesie już tylko 1%, a niektóre firmy leasingowe proponują nawet 0,1%.

Niektóre firmy leasingowe umożliwiają także rozłożenie wartości wykupu na raty. Jest on wtedy proporcjonalnie doliczany do raty leasingowej w formie kaucji, płaconej co miesiąc przez cały okres umowy. W ten sposób, na koniec umowy nie ma konieczności wpłacenia jednorazowo pokaźnej kwoty. Więcej o tym w poradniku: Wysoki wykup. Wliczać w raty leasingu czy płacić jednorazowo?

Zakładając jednak, że leasingobiorca nie zdecydował się na doliczenie wykupu do rat, a wizja końca leasingu i konieczność wpłaty wysokiej kwoty nie jest mu na rękę, to może on złożyć wniosek do finansującego o wydłużenie umowy. Wówczas wykup zostanie rozbity na kilka więcej rat miesięcznych. Większość firm leasingowych daje taką możliwość, trzeba tylko pamiętać, że może to się wiązać z koniecznością wniesienia opłaty manipulacyjnej za wydłużenie umowy.

Jaki może być maksymalny wykup w leasingu operacyjnym?

Warto wspomnieć, że wykup dla danego okresu może być wyższy, niż minimalny możliwy – co ustala się z leasingodawcą podczas zawierania umowy. W przypadku choćby samochodów osobowych przedsiębiorcy często decydują się na wariant z podwyższonym wykupem, np.: 25% po 3 latach (zmniejszeniu ulegają raty miesięczne). Wykup ten jednak nie może być wyższy niż szacowana wartość rynkowa przedmiotu w momencie wykupu. Trzeba także pamiętać, że możliwość skorzystania z wyższego wykupu zależy od oferty danej firmy leasingowej i jej strategii ryzyka – wyższy wykup to większe ryzyko transakcji dla finansującego i większość firm leasingowych ma swoje proceduralne ograniczenia dotyczące możliwości zastosowania podwyższonej wartości końcowej.

Czy wiesz, że wynajem długoterminowy, który jest swojego rodzaju odmianą leasingu operacyjnego, polega na tym, że wartość końcowa auta zbliżona jest do jego wartości rynkowej w chwili zakończenia umowy? Korzystający spłaca utratę wartości, co pozwala obniżyć ratę miesięczną. Więcej: Wynajem długoterminowy pojazdów

Leasing operacyjny czy finansowy - który wybrać?

Blisko 80% leasingobiorców wybiera leasing operacyjny. Przemawiają za nim prostota oraz większe korzyści podatkowe. Leasing finansowy wybierany jest jedynie w ściśle określonych sytuacjach, kiedy zastosowanie leasingu operacyjnego jest niemożliwe bądź niekorzystne. Opisujemy to dokładnie w naszym poradniku: Leasing operacyjny czy finansowy - który wybrać?

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Komentuj i czytaj komentarze do tego artykułu na forum: Leasing operacyjny - [Podstawy] >

Chcesz dowiedzieć się więcej?

Pierwszy leasing - poradnik dla początkujących

Pierwszy leasing - poradnik dla początkujących

Po raz pierwszy zainteresowałeś się leasingiem? Nie wiesz zbyt wiele na ten temat? Czy to dobre rozwiązanie, o co w nim chodzi, ile kosztuje, od czego zacząć itd.?

Ile trwa i jak wygląda procedura zawarcia umowy leasingu?

Ile trwa i jak wygląda procedura zawarcia umowy leasingu?

Podajemy przybliżony czas trwania wszystkich formalności (od złożenia wniosku do wydania przedmiotu) oraz jak one wyglądają w praktyce u większości polskich leasingodawców.

Jak korzystnie wykupić samochód z leasingu?

Jak korzystnie wykupić samochód z leasingu?

Prowadzący działalność i wspólnicy spółek cywilnych mogą zastosować wykup prywatny, który w połączeniu z darowizną na osobę z bliskiej rodziny umożliwia dalszą odsprzedaż przedmiotu po pół roku z pominięciem opodatkowania.

Zagadnienia podatkowe dotyczące leasingu (PIT, CIT, VAT). Koszty i odliczenia. Zestawienie wszystkich poradników na FmLeasing.pl poruszających bezpośrednio i pośrednio kwestie podatkowe.

Leasing samochodu osobowego - kompleksowy poradnik

Leasing samochodu osobowego - kompleksowy poradnik

Odpowiadamy na czym polega leasing samochodów. Ile kosztuje i gdzie wziąć? Jakie warunki trzeba spełnić i jakie przedstawić dokumenty? Na co zwracać uwagę przy wyborze oferty i leasingodawcy?

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński