Po raz pierwszy zainteresowałeś się leasingiem? Nie wiesz jak działa leasing? Czy to dobre rozwiązanie, o co w nim chodzi, ile kosztuje, od czego zacząć itd.? Na FmLeasing.pl znajdziesz odpowiedzi na każde z tych pytań i wiele, wiele więcej – wystarczyłoby wskazać stworzony przez nas FAQ. Jednak dla ułatwienia oddajemy ten poradnik leasingowy dla osób stawiających pierwsze kroki na temat leasingu.

KRÓTKO: Czego dowiesz się z tego artykułu?

Jest to poradnik przygotowany z myślą o osobach, które nigdy nie korzystały z leasingu i chciałyby dowiedzieć się o co chodzi...

Spis treści

- Co to jest leasing?

- Co można wziąć w leasing?

- Jak działa leasing?

- Ile to kosztuje?

- Jakie są koszty na start?

- Ubezpieczenie jest obowiązkowe (GAP nie)

- Korzyści podatkowe

- Jak wygląda ubieganie się o leasing? Ile to trwa?

- Użytkowanie przedmiotu

- Likwidacja szkód ubezpieczeniowych

- Czy w każdej chwili można zrezygnować z leasingu?

- Zakończenie umowy

- Gdzie wziąć leasing?

Co to jest leasing?

W największym skrócie jest to forma finansowania, w której leasingodawca (finansujący) kupuje wybrany przez Ciebie środek trwały i oddaje go Tobie w użytkowanie. Na koniec umowy możesz, ale nie musisz stać się właścicielem tego środka trwałego.

Oczywiście różne są odmiany leasingu, np.:

- Operacyjny - najczęściej spotykany, zwłaszcza przy finansowaniu pojazdów

- Finansowy - pod względem podatkowym taki sam jak kredyt bankowy

- Leasing z niskim lub wysokim wykupem – odmianą tego drugiego jest wynajem długoterminowy

Szczegółowy opis każdej formy znajdziesz tu: Rodzaje leasingu

Co można wziąć w leasing?

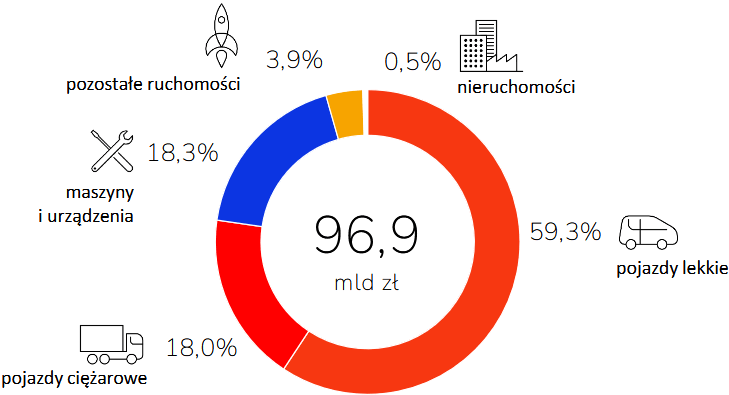

Teoretycznie możesz wziąć prawie wszystko, ale w praktyce wygląda to tak, jak na poniższej grafice, pokazującej co najczęściej leasingowano w 20224roku (nie mamy jeszcze danych za 2025 rok, ale będzie to wyglądło podobnie).

Środki trwałe finansowane leasingiem

Finansowanie leasingiem w 2024 roku, źródło: Związek Polskiego Leasingu

Jak widzisz, najczęściej brane w leasing są: samochody osobowe i dostawcze (tzw. auto leasing), pojazdy ciężarowe, maszyny i urządzenia. Mogą to być przedmioty nowe oraz używane o ile nie są zbyt stare – zazwyczaj 5 - 6 letnie, ale są wyjątki od tej ogólnej zasady.

W przypadku chęci leasingu używanego przedmiotu dobrze jest, żeby dostawca (np.: dealer, komis) był w stanie sprzedać go na podstawie faktury z 23% VAT. Nie da się wziąć w leasing, np.: używanej osobówki sprzedawanej przez osobę prywatną na podstawie umowy kupna-sprzedaży. Takie auto trzeba "przepuścić" przez komis, który wystawi fakturę VAT-marża (bez vatu), ale wówczas ogranicza to możliwość finansowania do leasingu finansowego lub pożyczki leasingowej, natomiast praktycznie wyklucza najpopularniejszy leasing operacyjny.

Szczegóły znajdziesz tu: Co można sfinansować leasingiem?

Jak działa leasing?

Zastanawiasz się, jak działa leasing samochodu? Wszystko zależy od tego, jaki rodzaj auta chciałbyś sfinansować… Jeśli samochód osobowy lub dostawczy, to w zasadzie wystarczy, że masz zarejestrowaną działalność – choćby jeden dzień. I to w zasadzie tyle…

W przypadku maszyn i urządzeń oraz droższych środków transportu zazwyczaj musisz wykazać odpowiednią zdolność leasingową, czyli powinieneś prowadzić działalność przynajmniej te 6-12 miesięcy i mieć jakieś obroty.

Jednak nawet w przypadku brakującej zdolności możesz sięgnąć po dodatkowe zabezpieczenia, np.: poręcznie zaprzyjaźnionej firmy lub osoby prywatnej, ewentualnie zabezpieczenie na posiadanym majątku.

Dowiedz się więcej: Jakie warunki trzeba spełnić, żeby dostać leasing?

Ile to kosztuje?

Leasing jest obecnie jednym z najtańszych sposobów finansowania inwestycji – pod warunkiem oczywiście, że wiesz, gdzie się po niego zwrócić, ale o tym w dalszej części poradnika. Jeśli chcesz poznać przybliżone koszty finansowania, to skorzystaj z naszego Kalkulatora leasingowego.

Jakie są koszty na start?

Do kosztów początkowych należą:

- Czynsz inicjalny, czyli wpłata początkowa, która może wynosić od 0% do 45%, jednak najczęściej korzystający decydują się na wariant od 10% do 20% wartości finansowanego środka.

- Ubezpieczenie

- w przypadku pojazdów pakiet AC i OC płatny za pierwszy rok – niektóre firmy leasingowe umożliwiają doliczenie kosztu ubezpieczenia do rat miesięcznych, ale nie zawsze jest to korzystne rozwiązanie (ubezpieczenie staje się wtedy droższe o 23% VAT)

- w przypadku maszyn i urządzeń ubezpieczenie może być płatne za cały okres finansowania z góry, ale bardzo często jest doliczone do rat miesięcznych

- Rejestracja – dotyczy pojazdów, które muszą być zarejestrowane w wydziale komunikacji. Czynności tej dokonuje leasingodawca, ale kosztem (z doliczoną opłatą manipulacyjną) obciąża korzystającego. Koszt ten wynosi zazwyczaj 300 - 400 zł (niektórzy leasingodawcy doliczają go do rat).

To najczęściej wszystkie koszty początkowe, które musi ponieść korzystający. Jednak czasem może pojawić się dodatkowo konieczność zapłacenia kilkuset złotych za wycenę rzeczoznawcy – dotyczy to sytuacji, kiedy chcesz sfinansować nietypowy używany pojazd lub urządzenie.

Dowiedz się więcej: Całkowity Koszt Leasingu - Ile kosztuje? Co Musisz Wiedzieć?

Ubezpieczenie jest obowiązkowe (GAP nie)

W poradniku leasingowym dowiesz się nie tylko jak działa leasing, ale również poznasz szczegóły dotyczące ubezpieczenia. Każdy przedmiot leasingu musi być ubezpieczony w pełnym zakresie na koszt leasingobiorcy. W przypadku samochodów konieczne jest Auto Casco, a w przypadku maszyn i urządzeń ubezpieczenie majątkowe od kradzieży i wszelkich zniszczeń.

Dodatkowo, w przypadku pojazdów, większość finansujących proponuje nieobowiązkowe ubezpieczenie GAP – chroni ono od straty finansowej związanej z utratą wartości samochodu i jest znakomitym wsparciem finansowym w chwili powstania szkody całkowitej. Więcej na jego temat przeczytasz tu: Ubezpieczenie GAP w leasingu oraz Ubezpieczenia GAP – poradnik dla początkujących. Tutaj kupisz też GAP fakturowy taniej niż u leasingodawcy lub dealera: Kalkulator Ubezpieczenia GAP

Pamiętaj, że koszt ubezpieczeń stanowi istotną część budżetu, którą przeznaczysz na utrzymanie przedmiotu leasingu, a ich ceny proponowane przez leasingodawców potrafią się różnić od siebie znacząco. Jednak dość łatwo jest korzystać ze sposobów, które pozwolą Ci nie przepłacać za nie: Jak oszczędzać na ubezpieczeniach w leasingu?

Korzyści podatkowe

Oszczędności podatkowe są jedną z podstawowych zalet leasingu. W koszty uzyskania przychodu możesz wliczyć zarówno opłatę wstępną, jak i miesięczne raty – mowa tu o leasingu operacyjnym. W przypadku leasingu finansowego kosztem są odsetki, ale możesz dodatkowo amortyzować finansowany środek trwały.

Wyobraź sobie, że kupujesz nowy samochód osobowy za gotówkę – musiałbyś amortyzować go aż przez 5 lat. Natomiast w leasingu możesz „wrzucić” go w koszty nawet w 2 lata. Co więcej możesz od razu zaliczyć w koszty opłatę wstępną w całości, która może wynosić nawet 45% wartości przedmiotu leasingu, co jest całkiem niezłym sposobem obniżenia swoich zobowiązań podatkowych w miesiącu jej poniesienia.

Bardziej szczegółowe wyliczenia pokazujące, ile można zaoszczędzić na podatku znajdują się w naszym poradniku: Tarcza podatkowa leasingu operacyjnego oraz w dziale Leasing i podatki

Pewne ograniczenia dotyczą zaliczania w koszty opłat leasingowych samochodów osobowych – chodzi tu przede wszystkim o niesławny limit 150 tys. zł (a od 2026 r. dodatkowo limit 100 tys. zł). Jednak więcej informacji o tym oraz o sposobach takiego konstruowania parametrów leasingu, aby móc wyciągnąć jak najwięcej korzyści podatkowych z leasingu drogiego auta, znajdziesz w obszernym poradniku: Koszty podatkowe leasingu samochodów osobowych (PIT i CIT)

Jak wygląda ubieganie się o leasing? Ile to trwa?

Decyzja o przyznaniu leasingu często wydawana jest w ciągu kilku godzin, a czasem nawet minut od złożenia wniosku, a wszystkie formalności pobrzedzające odbiór przedmiotu (np. rejestracja pojazdu) zajmują nie więcej niż 2-5 dni. Oczywiście trochę dłużej mogą zająć formalności przy bardziej skomplikowanych transakcjach, np.: finansowania drogich urządzeń itp.

Do rozpatrzenia wniosku w procedurze uproszczonej zazwyczaj wystarczy:

- Dowód osobisty

- Wypełniony wniosek

A przy procedurze standardowej dodatkowo dokumenty finansowe, np.:

- KPiR, PIT, CIT itp.

Więcej na ten temat znajdziesz w poradniku: Ile trwa i jak wygląda procedura zawarcia umowy leasingu?

Użytkowanie przedmiotu

Co z serwisem, przeglądami, naprawami?

Zasadniczo każda firma leasingowa wymaga, abyś przeglądy i naprawy robił w serwisach i warsztatach akceptowanych przez producenta lub dostawcę przedmiotu lub samego leasingodawcę, najczęściej będą to oczywiście ASO danej marki.

Natomiast w praktyce, jeśli wiesz, że spłacisz leasing i na koniec wykupisz przedmiot (czyli nie będzie zwrotu lub windykacji), to rozporządzasz przedmiotem tak, jakbyś był jego właścicielem. Możesz nawet w ogóle nie robić żadnych przeglądów i nikt tego w praktyce nie weryfikuje.

Jeśli jednak będziesz zwracał przedmiot do leasingodawcy, to możesz ponieść finansowe konsekwencje ewentualnych niefachowych napraw, braku wpisów w książce obsługi itd.

Koszty przeglądów ponosi korzystający, chyba, że będzie to leasing/wynajem z doliczonymi do raty kosztami obsługi serwisowej (np.: full service leasing).

Więcej: Serwisowanie przedmiotu leasingu

Kto może korzystać z przedmiotu (rodzina, znajomi, pracownicy)?

Większość leasingodawców nie robi problemów, jeśli niezarobkowo udostępnisz przedmiot leasingu członkom rodziny, pracownikom czy nawet znajomym.

Natomiast w przypadku gdybyś chciał przedmiot, np.: podnająć, użyczyć kontrahentom, klientom itp., to większość finansujących wymaga, aby ich o tym poinformować składając odpowiedni wniosek. Wówczas finansujący wystawia upoważnienie, zazwyczaj za opłatą ok. 200 – 300 zł

Więcej: Użytkowanie przedmiotu leasingu przez osobę trzecią

Likwidacja szkód ubezpieczeniowych

Szkoda częściowa - naprawa po stłuczce, wypadku, uszkodzeniu…

Zgłaszanie szkody ubezpieczeniowej w przypadku leasingu przebiega w zasadzie w ten sam sposób jak w przypadku samochodu (lub innego środka trwałego) posiadanego na własność. Jedyna różnica polega na tym, że o zdarzeniu trzeba dodatkowo powiadomić firmę leasingową, która musi - jako właściciel przedmiotu leasingu - wyrazić zgodę na wypłatę odszkodowania przez ubezpieczyciela na konto warsztatu bądź leasingobiorcy. Więcej na ten temat: Zgłaszanie i likwidacja szkody w leasingu.

Szkoda całkowita

- W przypadku szkody całkowitej przedmiotu, umowa leasingu wygasa i jest rozliczana.

- Leasingodawcy należne będą raty pozostałe do końca leasingu (pomniejszone o część oprocentowania).

- Należność do leasingodawcy może zostać pokryta z odszkodowania od ubezpieczyciela.

- Nadwyżka z ubezpieczenia trafia do leasingobiorcy.

- Jeżeli odszkodowanie nie wystarczy do pokrycia należności wobec leasingodawcy, to leasingobiorca będzie musiał pokryć różnicę.

- Dodatkowe ubezpieczenie GAP pozwala uniknąć ryzyka dopłaty oraz powoduje, że otrzymasz znacznie więcej pieniędzy po rozliczeniu szkody i leasingu. Sprawdź, jak wykupić tę ochronę taniej na własną rękę: Kalkulator Ubezpieczenia GAP

Więcej informacji: Szkoda całkowita w leasingu

Czy w każdej chwili można zrezygnować z leasingu?

Co w sytuacji, kiedy już masz leasing i chciałbyś z niego zrezygnować? Trzeba przyznać, że jest to nieco utrudnione. Oczywiście istnieje możliwość zwrócenia przedmiotu do finansującego, ale rozliczenie tak zakończonej umowy nie zawsze będzie dla Ciebie korzystne. Natomiast wcześniejszy wykup też nie zawsze jest możliwy - wynika to z ograniczeń podatkowych, zgodnie z którymi leasing większości pojazdów musi trwać minimum 2 lata, a w przypadku maszyn i urządzeń najczęściej minimum 3 lata.

Dlatego zazwyczaj najlepszą formą „wyplątania” się z niechcianego leasingu jest znalezienie kogoś kto go od ciebie przejmie. Wszystkie informacje na ten temat znajdziesz tu: Cesja leasingu - wszystko o przejęciu umowy

Zakończenie umowy

Jeśli zdecydowałeś się na leasing z niskim wykupem, to najrozsądniejszym rozwiązaniem jest wykupienie przedmiotu na koniec umowy. Wykupiony środek trwały można wprowadzić do firmy, zaliczając go w koszty. Osoby fizyczne prowadzące działalność oraz wspólnicy spółek cywilnych i jawnych mogą zastosować wykup prywatny, który w połączeniu z darowizną na osobę z bliskiej rodziny umożliwia dalszą odsprzedaż przedmiotu po pół roku z pominięciem opodatkowania.

Jeśli wybrałeś jednak leasing z wysokim wykupem lub np.: wynajem długoterminowy, to do wyboru masz dwa warianty

- Wykupienie przedmiotu za cenę zbliżoną do wartości rynkowej

- Zwrot przedmiotu do finansującego

Niektórzy leasingodawcy umożliwiają także wydłużenie umowy, co pozwoli niejako spłacić wysoki wykup w ratach, ale nie jest to regułą, tzn. nie u każdego finansującego ta opcja jest dostępna. W takim przypadku pomocnym rozwiązaniem może być Leasing Zwrotny

Gdzie wziąć leasing?

Przede wszystkim powinieneś wybrać leasing dobry i tani – wydaje się to oczywiste, ale w praktyce różnie z tym bywa. Niektórzy idą po linii najmniejszego oporu i biorą leasing, np.: w salonie lub w komisie, w którym znaleźli interesujący ich samochód, a tam sprzedawany jest on z doliczoną prowizją, zazwyczaj dość wysoką. A drogi leasing to nie tylko wyższa rata, ale także negatywne konsekwencje przy przedterminowym zakończeniu umowy, np.: przy szkodzie całkowitej (mniejsza kwota odszkodowania trafi do Ciebie).

Dlatego korzystaj z leasingu oferowanego przez dobrych i tanich leasingodawców. Pomóc w tym może nasza Wyszukiwarka Leasingu, dzięki której możesz uzyskać wiele ofert bezpośrednio od najlepiej ocenianych firm bankowych, a dodatkowo otrzymasz nasze wsparcie w ich ocenie i analizie, co bardzo ułatwia samodzielny wybór finansowania.

Sprawdź również:

Bardzo dziękuję za pomocne prowadzenie mnie „ścieżką" firm leasingowych. Dzięki podpowiedziom Państwa miałam wybór, a nie - jak wcześniej - "brałam” to, co proponowano mi w salonach samochodowych. Poszerzyłam swoją wiedzę na temat leasingu i firm leasingowych oraz uważnie przyglądałam się przedstawianym ofertom. Bardzo przydatna okazała się analiza ofert, na podstawie której dokonałam wyboru firmy leasingowej.

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Komentuj i czytaj komentarze do tego artykułu na forum: Jesteś zielony w temacie leasingu? Pytaj śmiało- o wszystko! >

Chcesz dowiedzieć się więcej?

Megaporadnik: Umiejętny wybór oferty leasingu

Megaporadnik: Umiejętny wybór oferty leasingu

Wszystkie niezbędne rady dla zamierzających zawrzeć umowę leasingu w jednym miejscu. Zapoznanie i zastosowanie się do nich umożliwi wybór korzystnej i dobrze dobranej oferty i firmy leasingowej, a także pozwoli uniknąć kosztownych błędów.

Jak zacząć jeździć samochodem o połowę droższym w ciągu 3 lat?

Jak zacząć jeździć samochodem o połowę droższym w ciągu 3 lat?

Weź samochód w leasing, wykup go i sprzedaj. Kolejny będziesz mógł wziąć nawet o połowę droższy nie płacąc więcej za ratę. Sprawdź jak…

4 poważne błędy popełniane przy leasingu samochodu

4 poważne błędy popełniane przy leasingu samochodu

Cztery najczęściej spotykane błędy to: niestaranny wybór oferty leasingowej, złe oszacowanie okresu finansowania, przecenienie lub niedocenienie swoich możliwości finansowych, nienegocjowanie kosztów ubezpieczenia w kolejnych latach.

20 najczęściej leasingowanych samochodów osobowych

20 najczęściej leasingowanych samochodów osobowych

Nie wiesz jakie auto wziąć w leasing? Sprawdź ranking 20 najchętniej wybieranych przez polskie firmy nowych samochodów osobowych, porównaj ich ceny minimalne i przeciętne oraz oblicz koszt leasingu - to może być inspiracja.

Szybki leasing - 5 wskazówek dla spieszących się

Szybki leasing - 5 wskazówek dla spieszących się

Załatwienie formalności leasingowych w ekspresowym tempie jest oczywiście możliwe, warto jednak zrozumieć jak działa ten mechanizm i przede wszystkim jak uniknąć kosztownych błędów.