Leasing może być oparty o stałą bądź zmienną stopę procentową. Ta pierwsza gwarantuje niezmienność raty w całym okresie umowy i święty spokój w przypadku ewentualnych podwyżek oprocentowania. Jednak oferty leasingu stałego są często na tyle nieatrakcyjne, że opcja zmienna będzie prawdopodobnie korzystniejszym wyborem. Pokazujemy to na różnych scenariuszach zmienności oprocentowania, a co za tym idzie wysokości rat leasingu w ciągu najbliższych 4 lat.

Artykuł odnosi się do sytuacji w grudniu 2022 r., czyli uwzględnia wysokość stóp procentowych NBP na poziomie 6,75%.

Spis treści

- Stała lub zmienna stopa leasingu - o co chodzi?

- Kiedy wybrać zmienne, a kiedy stałe?

- Sytuacja w 2023 roku – rynek nie wierzy już w dalszy wzrost stóp

- Leasing stały a zmienny – obecna różnica w oprocentowaniu ofert

- Wysokość oprocentowania w ciągu najbliższych 4 lat – dwa scenariusze

- Jak może zmieniać się rata leasingu opartego o Wibor w ciągu 4 lat? Porównanie ze stałą stopą

- Wnioski: Leasing ze zmienną stopą prawdopodobnie lepszym wyborem

- WIRON a leasing

- Jak obniżyć koszt leasingu przy wysokich stopach procentowych?

Stała lub zmienna stopa leasingu - o co chodzi?

Firmy leasingowe z reguły ustalają koszt finansowania na podstawie Wibor 1M bądź 3M. Ich poziom zależy głównie od wysokości stóp procentowych ustalanych przez Radę Polityki Pieniężnej NBP. Na marginesie – oprocentowanie w wariancie zmiennym jest rozwiązaniem „domyślnym” i oferuje je praktycznie każdy leasingodawca, natomiast nie każdy ma w swojej ofercie leasing oparty o stałą stopę.

Leasing ze stałym oprocentowaniem gwarantuje niezmienność raty w całym okresie umowy. Z kolei przy umowie opartej o zmienną stopę pozostaje element niepewności. Jeżeli wzrosną stopy i wskaźniki Wibor, to wzrośnie także rata.

Czy wiesz, że decydując się na zmienne oprocentowanie powinieneś wybrać leasingodawcę, który stosownymi zapisami w umowie gwarantuje, że rata ulegnie nie tylko podwyższeniu, ale także obniżeniu „z automatu”, jeżeli zmniejszy się Wibor. Niektóre firmy stosują zapisy, w myśl których obniżenie bądź podwyższenie raty zależy od ich decyzji, a te nie zawsze są zgodne z interesem klientów. Więcej na ten temat w Jaki Leasing Jest Najkorzystniejszy? Megaporadnik

Które Kiedy wybrać zmienne, a kiedy stałe?

No właśnie – prawidłowo zadane pytanie nie powinno brzmieć „które oprocentowanie wybrać?”, ale „kiedy wybrać oprocentowanie zmienne, a kiedy stałe?” Powinno to zależeć od poziomu stóp procentowych w momencie zawierania umowy oraz umiejętności przewidzenia tego jak będą one kształtować się w przyszłości.

Kiedy stopy procentowe są wysokie, a z gospodarki docierają sygnały świadczące o tym, że mogą one ulec obniżeniu, warto sięgać po leasing z oprocentowaniem zmiennym. Natomiast kiedy stopy są niskie i dodatkowo słyszymy o możliwości ich podwyższenia w niedalekiej przyszłości, warto rozważyć skorzystanie z oferty o stałym oprocentowaniu.

Sytuacja w 2023 roku – rynek nie wierzy już w dalszy wzrost stóp

Ostatnia podwyżka głównej stopy procentowej miała miejsce we wrześniu 2022 roku, kiedy RPP zakończyła cykl jedenastokrotnego wzrostu oprocentowania i wyznaczyła je na poziomie 6,75%. Wyhamowała także inflacja, która co prawda nadal jest wysoka (17,5% w listopadzie ‘22) i prawdopodobnie jej szczyt znajduje się jeszcze przed nami, ale sporo wskazuje na to, że dynamika wzrostów nie będzie już zaskakiwała.

Warto dodatkowo wziąć pod uwagę, że obecna obsada RPP i NBP sympatyzująca z obozem rządzącym z pewnością będzie unikała narażania się obywatelom podnoszeniem rat kredytów w roku wyborczym. Spora część analityków i obserwatorów rynku jest nawet zdania, że nie tylko nie będzie kolejnych podwyżek stóp, ale wręcz istnieje prawdopodobieństwo ich obniżania pod koniec 2023 r.

Leasing stały a zmienny – obecna różnica w oprocentowaniu ofert

Potwierdzenie tego, że rynek, w tym bankowy, nie wierzy już w dalszy wzrost stóp, znaleźć można w obecnie przedstawianych ofertach leasingu. Na FmLeasing.pl na potrzeby naszego Kalkulatora Leasingu każdego dnia monitorujemy poziom cenowy oferty firm leasingowych i obserwujemy, że obecnie leasingodawcy, którzy mają w swojej ofercie także leasing „stały”, oferują go przeciętnie o około 0,4 pkt proc. RRSO drożej od leasingu „zmiennego”. Jest to wartość uśredniona, bo zdarza się już także, że leasing w wariancie stałym ma dokładnie takie samo oprocentowanie, jak zmienny. Oznacza to, że leasingodawcy nie prognozują już znaczącego albo nawet żadnego wzrostu stóp procentowych. Porównajmy bieżące oferty leasingów ze stałą i zmienną ratą, uwzględniając uśrednioną różnicę w RRSO.

Leasing stały kontra zmienny

dla różnicy 0,4 pkt proc. RRSO

| Cena samochodu | 100000 zł | |

| Okres leasingu | 48 miesięcy | |

| Opłata wstępna | 10% | |

| Leasing | Zmienny | Stały |

| RRSO | 9,85% | 10,25% |

| Rata miesięczna | 2276 zł | 2293 zł |

| Koszt całkowity | 119,3% | 120,1% |

Wysokość oprocentowania w ciągu najbliższych 4 lat – dwa scenariusze

Niestety istnieje dość powszechna zgoda co do tego, że walka z inflacją będzie trwała dość długo i możemy na razie zapomnieć o niskim oprocentowaniu, które jeszcze przed październikiem 2021 r. wynosiło zaledwie 0,1%. Obecnie bardziej realne wydaje się zejście do poziomu 3,5-4% w perspektywie 3-4 lat.

Postanowiliśmy przyjąć dwa możliwe scenariusze wydarzeń, które pozwolą zobrazować, jak może wyglądać przyszłość w perspektywie 4 lat, jeśli chodzi o wysokość stóp procentowych.

Scenariusz prawdopodobny

Przyjęliśmy w nim, że RPP nie będzie już podnosić głównej stopy, tylko utrzyma ją na poziomie 6,75% w ciągu całego 2023 roku. Następnie rozpocznie się trwający około roku cykl obniżek, który ustabilizowałby oprocentowanie na poziomie ok. 4% na kolejne dwa lata.

Scenariusz pesymistyczny

W tym scenariuszu założyliśmy co prawda, że oprocentowanie zostanie utrzymane na obecnym poziomie 6,75% w całym 2023 roku, ale przyjdzie za to nam zapłacić dalszym wzrostem oprocentowania w 2024r, które zacznie spadać dopiero za ok. 2 lata z poziomu 7,5% do ok. 4,75% dopiero w 2026 roku. Ten scenariusz wydaje się mocno pesymistyczny, niemniej chcieliśmy dobitnie pokazać Ci, co może stać się z ratą leasingu opartego o Wibor, jeśli sprawy wymkną się nieco spod kontroli.

Jak może zmieniać się rata leasingu opartego o Wibor w ciągu 4 lat? Porównanie ze stałą stopą

Porównajmy teraz wysokość rat oferowanego obecnie leasingu ze stałą stopą w stosunku do zmiennego w założonych dwóch różnych scenariuszach zmiany stóp procentowych oraz Wibor w ciągu najbliższych 4 lat dla przedmiotu o wartości 100 tys. zł przy 10% wpłacie początkowej i 48 ratach miesięcznych.

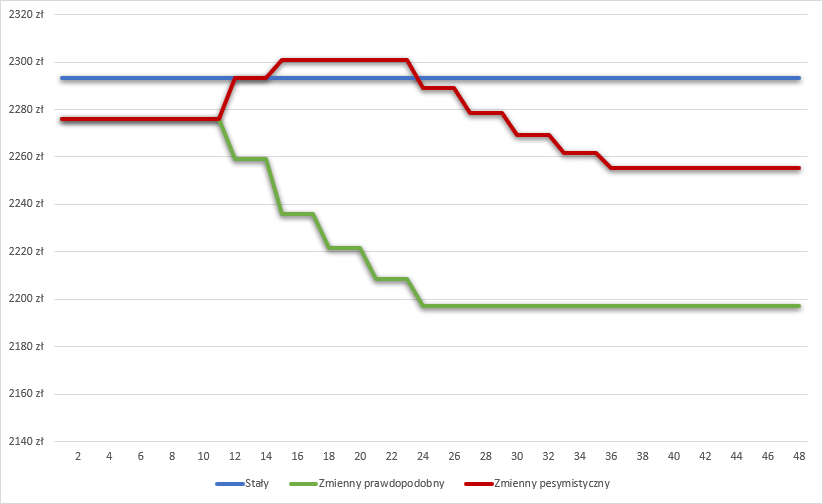

Zmiana raty leasingu ze stałym oprocentowaniem kontra leasing oparty o Wibor (2 scenariusze) – wykres

Powyższy wykres pokazuje, jak może zmieniać się miesięczna rata leasingu opartego o Wibor w ciągu 4 lat, w scenariuszu prawdopodobnym i pesymistycznym. Teraz sprawdźmy, jak to samo porównanie z leasingiem stałym wygląda na konkretnych liczbach:

Zmiana raty leasingu ze stałym oprocentowaniem kontra leasing oparty o Wibor (2 scenariusze) – liczby

| Cena samochodu | 100000 zł | ||

| Ilość rat leasingu | 48 | ||

| Opłata wstępna | 10% | ||

| Leasing | Stały | Zmienny Scenariusz prawdopodobny | Zmienny Scenariusz pesymistyczny |

| Pierwsza rata | 2293 zł | 2276 zł | 2276 zł |

| Najniższa rata | 2293 zł | 2197 zł | 2255 zł |

| Najwyższa rata | 2293 zł | 2276 zł | 2301 zł |

| Uśredniona rata | 2293 zł | 2224 zł | 2276 zł |

| Koszt całkowity leasingu | 120,1% | 116,7% | 119,2% |

Wnioski: Leasing ze zmienną stopą prawdopodobnie lepszym wyborem

Jak widać, leasing ze zmienną stopą wydaje się obecnie zauważalnie lepszym i tańszym wyborem. Nawet w scenariuszu pesymistycznym koszt całkowity leasingu zmiennego jest niższy od obecnie oferowanego leasingu stałego. Jednak prawdę mówiąc, nikt odpowiedzialny nie udzieli odpowiedzi, jakiego dokonać wyboru, gdyż są to tylko prognozy. Jednak mamy nadzieję, że nasze symulacje ułatwią Ci podjęcie decyzji.

Jeśli mimo wszystko zastanawiasz się nad wyborem oferty ze stałym oprocentowaniem, to porównaj ją z ofertą ze stopą zmienną tego samego leasingodawcy. Rzeczywisty koszt takich ofert można obliczyć przy pomocy naszego kalkulatora do porównywania ofert leasingu. Oferty leasingu ze stałą i zmienną stopą możesz otrzymać także poprzez naszą Wyszukiwarkę Leasingu i wtedy w ramach bezpłatnej analizy sprawdzimy dla Ciebie także poziom RRSO oraz zaopiniujemy każdą z ofert, którą otrzymasz bezpośrednio od bankowych leasingodawców.

WIRON a leasing

Jeśli interesujesz się oprocentowaniem zmiennym, to być może słyszałeś o planowanym zastąpieniu Wiboru nowym wskaźnikiem: WIRON. Jego wprowadzenie będzie dotyczyło w pierwszej kolejności kredytów konsumenckich — obecnie nie są znane daty wprowadzenia Wiron w leasingu, niewątpliwie jednak dla ujednolicenia rynku nastąpi to wcześniej czy później. Jednak nie ma co oczekiwać, że nowy wskaźnik ustalania oprocentowania zmieni w istotny sposób sytuację kredyto- i leasingobiorców. Tym samym ewentualne wprowadzenie Wiron w leasingu powinno być względnie neutralne dla obecnych i nowych klientów firm leasingowych.

Jak obniżyć koszt leasingu przy wysokich stopach procentowych?

Zmniejszając udział odsetek w racie, możesz obniżyć koszt leasingu nawet przy wysokich stopach procentowych. Sprawdź, jak dobierać parametry umowy, aby zminimalizować oprocentowanie leasingu i na co jeszcze warto zwrócić uwagę: Jak obniżyć koszt leasingu przy wysokich stopach procentowych?

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Warunki leasingu samochodów osobowych i dostawczych u polskich leasingodawców - ten rodzaj finansowania oferuje 22 z nich. Informacja o wariantach, procedurach, okresach finansowania, wysokości wymaganego udziału własnego itp.

Megaporadnik: Umiejętny wybór oferty leasingu

Megaporadnik: Umiejętny wybór oferty leasingu

Wszystkie niezbędne rady dla zamierzających zawrzeć umowę leasingu w jednym miejscu. Zapoznanie i zastosowanie się do nich umożliwi wybór korzystnej i dobrze dobranej oferty i firmy leasingowej, a także pozwoli uniknąć kosztownych błędów.

Ile powinno kosztować ubezpieczenie GAP? Gdzie można je wykupić? Na co zwrócić uwagę przy wyborze polisy i czy w ogóle warto ubezpieczać samochód?

Jak zacząć jeździć samochodem o połowę droższym w ciągu 3 lat?

Jak zacząć jeździć samochodem o połowę droższym w ciągu 3 lat?

Weź samochód w leasing, wykup go i sprzedaj. Kolejny będziesz mógł wziąć nawet o połowę droższy nie płacąc więcej za ratę. Sprawdź jak…

Jak korzystnie wykupić samochód z leasingu?

Jak korzystnie wykupić samochód z leasingu?

Prowadzący działalność i wspólnicy spółek cywilnych mogą zastosować wykup prywatny, który w połączeniu z darowizną na osobę z bliskiej rodziny umożliwia dalszą odsprzedaż przedmiotu po pół roku z pominięciem opodatkowania.

Komentuj i czytaj komentarze do tego artykułu na forum: Leasing ze zmienną czy stałą stopą? Kiedy warto pomyśleć o stałym oprocentowaniu? >

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński