Poniżej opisujemy krok po kroku, jak wygląda rozliczenie szkody całkowitej i wypłata odszkodowania z GAP – od momentu decyzji ubezpieczyciela aż po przelew na Twoje konto. Jeśli kupujesz GAP w FmLeasing, proces jest szybki i przejrzysty, ale mimo to warto wiedzieć, jak wygląda od początku do końca.

Wypłata odszkodowania z GAP – proces krok po kroku

Przejrzyj poniższe kroki. Pamiętaj, że w praktyce wypłata z GAP odbywa się naprawdę sprawnie, bo ustalenie kwoty odszkodowania jest proste i nie wymaga długich analiz.

Krok 1: Decyzja o szkodzie całkowitej z AC/OC

Pierwszym etapem jest informacja od ubezpieczyciela AC lub OC sprawcy, że orzekł on szkodę całkowitą. W przypadku kradzieży jest to oczywiste, ale przy szkodach drogowych lub innych zniszczeniach najpierw sprawdza się, czy naprawa auta jest opłacalna. Jeśli nie, ubezpieczyciel wydaje pisemną decyzję o szkodzie całkowitej.

Krok 2: Zgłoszenie roszczenia do ubezpieczyciela GAP

Od momentu, gdy dostaniesz decyzję o szkodzie całkowitej, masz 7 dni na poinformowanie o tym swojego ubezpieczyciela GAP. Możesz to zrobić telefonicznie lub mailem. Potem wystarczy przygotować wymagane dokumenty i przesłać je do rozliczenia szkody.

Krok 3: Wymagane dokumenty – prosta checklista

Aby sprawa poszła szybko, przygotuj i prześlij (skan lub dobrej jakości zdjęcia) takie dokumenty:

- dokument zakupu pojazdu (najczęściej faktura, umowa kupna-sprzedaży, darowizny lub leasingu)

- dowód rejestracyjny

- aktualna polisa AC

- raport policyjny (jeśli zdarzenie zgłaszałeś na policję)

- prawo jazdy osoby kierującej pojazdem w chwili zdarzenia

- adres miejsca postoju pojazdu

Krok 4: Otrzymanie pieniędzy

Zgodnie z przepisami ubezpieczyciel ma 30 dni na wypłatę odszkodowania, ale w przypadku naszych klientów w praktyce trwa to zwykle kilka dni. Jeśli dokumenty są kompletne, przelew pojawia się na koncie naprawdę szybko.

Ile wynosi odszkodowanie z GAP i jak jest liczone?

Skupmy się na GAP fakturowym (także GAP Casco), bo to najpopularniejszy i najszerszy wariant ochrony. Właśnie z tego powodu w FmLeasing oferujemy wyłącznie ten typ – GAP indeksowy czy finansowy mają ograniczenia, które nie zapewniają pełnej ochrony.

Wzór

Odszkodowanie z GAP to różnica między wartością początkową pojazdu (z faktury, umowy leasingu czy innego dokumentu zakupu) a kwotą odszkodowania wypłaconego przez AC lub OC sprawcy.

Ubezpieczyciel AC/OC wycenia pojazd według wartości rynkowej z dnia szkody lub kradzieży, korzystając z oficjalnych cenników takich jak Eurotax Glass’s czy Info-Ekspert. GAP działa prosto – dopłaca różnicę między tą wartością a ceną zakupu, chronioną przez całą umowę.

PRZYKŁAD Przypadek naszego klienta

- Zakup auta 4 lata temu, używany Ford Mondeo: 66 190 zł brutto

- Po 4 latach szkoda całkowita — AC wypłacił wartość rynkową: 43 500 zł

- GAP fakturowy dopłacił: 66 190 – 43 500 = 22 690 zł

- Łącznie klient dostał: 43 500 + 22 690 = 66 190 zł (czyli kwotę zakupu Mondeo).

Od niedawna nasze polisy obejmują dodatkowy bonus 5000 zł. Oznacza to, że oprócz GAP odszkodowanie, dostajesz jeszcze 5 tysięcy złotych ekstra, bez żadnych dodatkowych warunków.

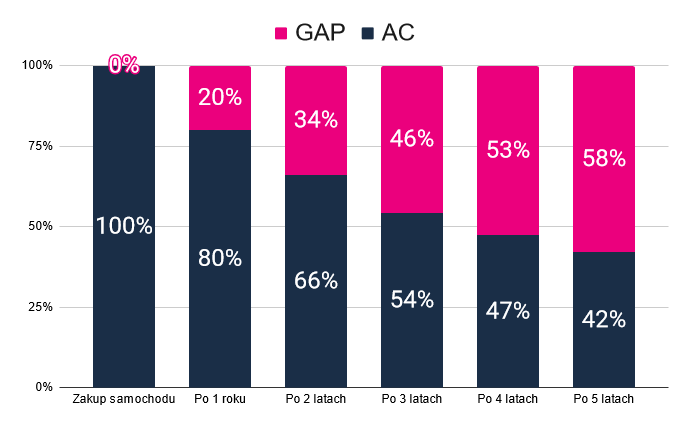

Poniżej znajdziesz wykres pokazujący, jak w ciągu 5 lat zmienia się udział wypłat pomiędzy GAP a AC i OC sprawcy.

Zmiana udziału wysokości odszkodowania pomiędzy GAP a AC/OC w kolejnych latach

GAP + AC lub OC sprawcy = 100% początkowej wartości pojazdu

Wniosek jest prosty – w praktyce z obu odszkodowań odzyskujesz 100% wartości auta z dnia zakupu. To naprawdę działa! Proces jest jasny, szybki i przewidywalny, dlatego wielu klientów wraca po kolejne polisy.

Zwrot składki GAP – kiedy możesz odzyskać pieniądze?

W przypadku oferty z FmLeasing możesz odzyskać niewykorzystaną część składki GAP, jeśli:

- sprzedasz auto wcześniej,

- przekażesz je w darowiźnie,

- dokonasz cesji leasingu.

Zwrot jest proporcjonalny do niewykorzystanego okresu ochrony. Wystarczy krótki wniosek i dokument przeniesienia własności (np. faktura, umowa sprzedaży, darowizny lub cesji).

Przelew dostaniesz szybko – zwykle w ciągu kilku dni roboczych, a często nawet w 1–2 dni.

Najczęstszy błąd, który może Cię kosztować pieniądze

Przy samej likwidacji szkody trudno popełnić poważny błąd – proces jest prosty, a kluczowe jest kompletne dostarczenie dokumentów.

Natomiast ważne jest, żeby przy zakupie polisy dobrze dobrać limit odszkodowania. W FmLeasing dostępne są limity 50, 100, 150, 200 i 250 tys. zł. To maksymalna kwota, jaką może wypłacić GAP.

Bezpieczna opcja to wybrać limit równy lub nieco wyższy niż spodziewana utrata wartości auta w całym okresie ochrony. Jeśli limit będzie zbyt niski, odszkodowanie może nie pokryć pełnej różnicy.

Na szczęście pomagamy dobrać odpowiedni limit do Twojej sytuacji – tak, abyś miał pełną ochronę od początku do końca umowy.

Wybierz GAP, który gwarantuje sprawną wypłatę

GAP fakturowy pozwala odzyskać pełną cenę zakupu auta w przypadku szkody całkowitej lub kradzieży – różnicę między wypłatą z AC/OC a kwotą z faktury dopłaca ubezpieczyciel GAP. To właśnie taka konstrukcja sprawia, że wypłata odszkodowania z GAP jest prosta, przewidywalna i szybka.

W przypadku GAP, który kupisz w FmLeasing, proces jest prosty: decyzja o szkodzie całkowitej AC/OC, zgłoszenie do GAP, przesłanie kilku dokumentów i błyskawiczna wypłata.

Dodatkowo dostajesz bonus 5000 zł przy likwidacji szkody. Możliwy jest też zwrot niewykorzystanej składki przy sprzedaży auta czy cesji leasingu.

Kluczowe, by przy zakupie polisy dobrać odpowiedni limit odszkodowania – najlepiej równy lub nieco wyższy od przewidywanej utraty wartości auta.

Jeśli interesuje Cię koszt ubezpieczenia GAP, oblicz składkę dla swojego pojazdu: Kalkulator GAP online

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Ubezpieczenia GAP – poradnik dla początkujących

Ubezpieczenia GAP – poradnik dla początkujących

Po raz pierwszy zainteresowałeś się ubezpieczeniem GAP dla swojego samochodu? Nie wiesz co to jest, jak działa, czy to dobre rozwiązanie i czy warto z niego skorzystać? Z tego poradnika dowiesz się wszystkiego.

Ubezpieczenie GAP dla osoby fizycznej – poradnik krok po kroku

Ubezpieczenie GAP dla osoby fizycznej – poradnik krok po kroku

Osoba fizyczna też może mieć GAP – niezależnie od tego, czy kupiła auto za gotówkę, na kredyt czy leasing konsumencki. To realna ochrona przed stratą po kradzieży lub szkodzie całkowitej.

Ile powinno kosztować ubezpieczenie GAP? Gdzie można je wykupić? Na co zwrócić uwagę przy wyborze polisy i czy w ogóle warto ubezpieczać samochód?

Ubezpieczenie GAP – czy warto? Analiza kosztów, opinie i realne przykłady

Ubezpieczenie GAP – czy warto? Analiza kosztów, opinie i realne przykłady

Zobacz, ile kosztuje GAP, kiedy się opłaca i jak pomaga po szkodzie całkowitej. Opinie, realne wypłaty i przypadki odzyskania kilkudziesięciu tys. zł i więcej.

Ile mam czasu na zakup ubezpieczenia GAP?

Ile mam czasu na zakup ubezpieczenia GAP?

Kupiłeś nowy samochód lub planujesz to zrobić? Zastanawiasz się nad ubezpieczeniem GAP? Dowiedz się, ile masz czasu na decyzję i kiedy najlepiej je wykupić, by podjąć świadomą decyzję i uniknąć wątpliwości!

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński

510 381 800

510 381 800