Wiesz, jak to jest – naprawa nowoczesnego auta potrafi kosztować fortunę, nawet jeśli kolizja wydaje się drobna. W takich sytuacjach ubezpieczyciele często uznają szkodę całkowitą, a jeśli masz auto w leasingu, może to oznaczać spory problem finansowy. A co jeśli samochód zostanie skradziony? Niestety, scenariusz wygląda podobnie.

I tu właśnie wkracza GAP – ubezpieczenie, które może uchronić Cię przed bolesnymi stratami. Możesz je kupić taniej na FmLeasing.pl, ale spokojnie – to nie jest artykuł reklamowy. To porządny poradnik, w którym krok po kroku wyjaśniamy, jak mądrze wybrać GAP przy leasingu.

Spis treści

- Ubezpieczenie GAP – ochrona przed utratą wartości auta

- Jak działa GAP w leasingu?

- Rozliczenie szkody całkowitej w leasingu z polisą GAP – studium przypadku

- Ile kosztuje ubezpieczenie GAP u leasingodawców?

- Tańsze rozwiązanie – GAP na własną rękę

- Na FmLeasing.pl kupisz sprawdzony GAP taniej

- Czy warto wykupić GAP przy leasingu?

- Ubezpieczenie GAP w leasingu – na co zwrócić uwagę?

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Ubezpieczenie GAP – ochrona przed utratą wartości auta

Zastanawiasz się, czym właściwie jest ubezpieczenie GAP i czy warto je mieć? Spójrzmy na to w prosty sposób. Jeśli masz auto, pewnie dbasz o nie jak o skarb – regularnie myjesz, sprzątasz, serwisujesz, usuwasz każdą drobną rysę. W Twoich oczach jest prawie jak nowe, prawda? No właśnie... Problem w tym, że ubezpieczyciele patrzą na to zupełnie inaczej.

Gdy przytrafi Ci się kradzież, gradobicie, wichura albo – co gorsza – poważna kolizja, w której samochód zostanie uznany za „szkodę całkowitą”, Twoje poczucie wartości auta może mocno zderzyć się z rzeczywistością. Bo wtedy ubezpieczyciel sięgnie po swoją tabelkę deprecjacji i okaże się, że Twój dwu-, trzyletni samochód stracił już sporą część swojej pierwotnej wartości.

Żebyś miał jasność, jak to wygląda w praktyce, oto przykładowa tabela stosowana przez ubezpieczycieli…| MC | WR | MC | WR | MC | WR | MC | WR | MC | WR |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 100% | 13 | 79,00% | 25 | 64,75% | 37 | 53,50% | 49 | 46,75% |

| 2 | 95,75% | 14 | 77,75% | 26 | 63,75% | 38 | 52,75% | 50 | 46,25% |

| 3 | 93,00% | 15 | 76,50% | 27 | 62,50% | 39 | 52,25% | 51 | 46,00% |

| 4 | 90,00% | 16 | 75,50% | 28 | 61,50% | 40 | 51,50% | 52 | 45,50% |

| 5 | 87,00% | 17 | 74,25% | 29 | 60,25% | 41 | 50,75% | 53 | 45,25% |

| 6 | 85,00% | 18 | 73,00% | 30 | 59,00% | 42 | 50,25% | 54 | 44,75% |

| 7 | 84,25% | 19 | 71,75% | 31 | 58,00% | 43 | 49,75% | 55 | 44,25% |

| 8 | 83,50% | 20 | 70,75% | 32 | 57,25% | 44 | 49,25% | 56 | 44,00% |

| 9 | 82,75% | 21 | 69,50% | 33 | 56,50% | 45 | 48,75% | 57 | 43,75% |

| 10 | 81,75% | 22 | 68,25% | 34 | 55,75% | 46 | 48,25% | 58 | 43,50% |

| 11 | 81,00% | 23 | 67,25% | 35 | 55,00% | 47 | 47,75% | 59 | 43,00% |

| 12 | 80,00% | 24 | 66,00% | 36 | 54,25% | 48 | 47,25% | 60 | 42,00% |

Źródło: Fragment umowy ubezpieczenia GAP

W przypadku szkody całkowitej ubezpieczyciel wypłaca wartość rynkową pojazdu, która często jest znacznie niższa niż cena zakupu. Jeśli chcesz zobaczyć, jak szybko spada wartość konkretnie Twojej marki, sprawdź kalkulator utraty wartości samochodu – to pozwala lepiej zrozumieć, skąd bierze się luka, którą pokrywa GAP.

Oczywiście kradzież albo szkoda całkowita to zawsze finansowy cios, bez względu na to, czy kupiłeś auto za gotówkę, na kredyt czy wziąłeś je w leasing. Wszystko przez to, że zwykłe AC wypłaci Ci tylko tyle, ile samochód był wart w dniu szkody – a jak już wiemy, auta tracą na wartości szybciej, niż byśmy chcieli.

I tu wchodzi ubezpieczenie GAP, które umożliwia uzyskanie dodatkowego odszkodowania, pokrywającego stratę finansową wynikającą z utraty wartości samochodu.Jak działa GAP w leasingu?

GAP to dobrowolne ubezpieczenie, które chroni Cię przed stratą finansową wynikającą z utraty wartości auta w czasie – innymi słowy, to odpowiedź na pytanie „co to jest GAP w leasingu”. W skrócie: jeśli Twoje auto zostanie skradzione lub całkowicie zniszczone, GAP pokryje różnicę między jego początkową wartością a tym, co wypłaci Ci AC lub OC sprawcy. Kiedy dokładnie może się przydać?

- Kradzież pojazdu – w tym kradzież rozbójnicza, czyli np. sytuacja, gdy ktoś zabierze Ci kluczyki lub auto siłą.

- Wypadek lub kolizja – jeśli ubezpieczyciel uzna, że naprawa jest nieopłacalna i orzeknie szkodę całkowitą (a to się zdarza częściej, niż myślisz – nowoczesne auta są drogie w naprawie).

- Zniszczenie pojazdu – np. przez pożar, gwałtowną burzę czy inne losowe zdarzenia.

Polecamy nasz artykuł: Ubezpieczenia GAP – poradnik dla początkujących, jeśli chcesz dowiedzieć się jeszcze więcej o tej formie ochrony, a także zapoznać się z dostępnymi rodzajami: fakturowy, indeksowy, finansowy.

Jak działa GAP w leasingu i dlaczego jest tak często dokupowany

W momencie stwierdzenia szkody całkowitej umowa leasingu wygaśnie i zostanie rozliczona. Leasingodawca będzie domagał się zapłaty pozostałych do końca leasingu rat i wykupu (pomniejszonych o część oprocentowania). Ta należność do leasingodawcy może zostać spłacona z uzyskanych od ubezpieczycieli odszkodowań.

I tu pojawia się kluczowa funkcja GAP w leasingu – otrzymasz odszkodowanie nie tylko od ubezpieczyciela Autocasco (lub OC sprawcy), ale także od ubezpieczyciela GAP, a to oznacza, że:

- po rozliczeniu leasingu otrzymasz nadwyżkę z wypłaconych odszkodowań, czyli będziesz dysponował znacznie większą kwotą, np.: żeby wziąć w leasing nowy samochód

- unikniesz ryzyka dopłaty, jeśli okazałoby się, że odszkodowanie z samego AC (lub OC sprawcy) nie wystarczy na pokrycie rozliczenia leasingu

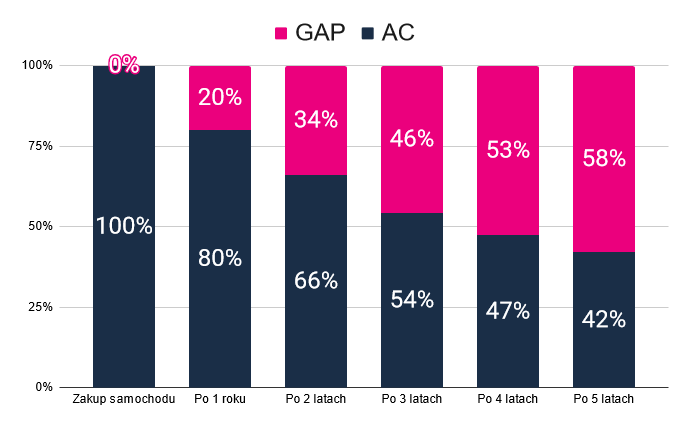

Wszystko dzięki temu, że posiadając ubezpieczenie GAP, w każdym momencie leasingu uzyskasz odszkodowanie w wysokości nawet 100% ceny pojazdu z dnia jego zakupu.

Udział wysokości odszkodowania AC/OC oraz GAP w kolejnych latach leasingu

Dane uśrednione dla przeciętnego pojazdu osobowego, na podstawie tabel deprecjacji ubezpieczycieli

Rozliczenie szkody całkowitej w leasingu z polisą GAP – studium przypadku

W przypadku leasingu szkoda całkowita potrafi zaboleć znacznie bardziej niż przy samochodzie kupionym za gotówkę. Wynika to z samej konstrukcji umowy leasingowej i sposobu jej rozliczenia w takiej sytuacji.

Kiedy dojdzie do szkody całkowitej, leasing wygasa z automatu. Leasingodawca ma wtedy prawo zażądać spłaty wszystkich pozostałych rat (pomniejszonych o część odsetek – zgodnie z zapisami umowy lub OWUL) oraz kwoty wykupu pojazdu. Następnie od tej sumy odejmuje się odszkodowanie wypłacone z polisy AC lub OC sprawcy. Jeśli ubezpieczyciel wypłaci więcej, niż wynoszą Twoje zobowiązania wobec leasingodawcy, nadwyżka trafia na Twoje konto.

Brzmi rozsądnie? W praktyce często okazuje się, że kwota, którą dostaniesz „do ręki” po rozliczeniu, jest niewielka – a zapłaconych wcześniej rat leasingowych nikt Ci nie zwróci. To oznacza, że nawet jeśli nie musisz nic dopłacać do leasingu, tracisz sporą część wpłaconych już pieniędzy.

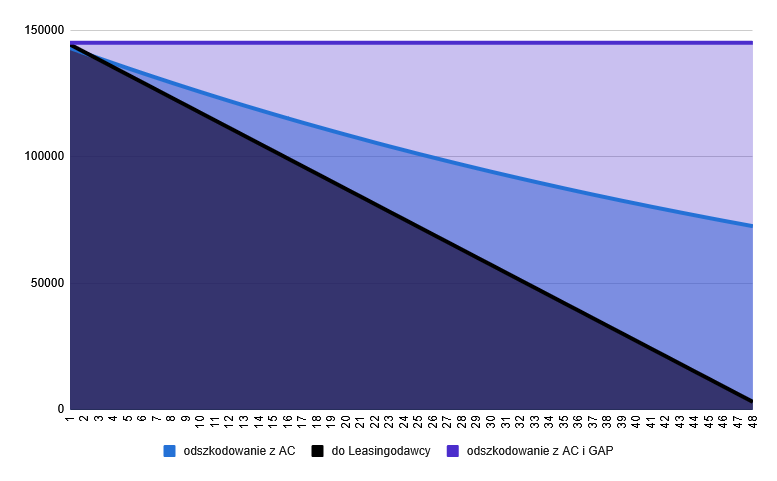

Poniżej pokazujemy przykład, jak wygląda rozliczenie szkody całkowitej w leasingu operacyjnym na nowy samochód osobowy o wartości 145000 zł (leasing: 10% wpłaty, 48 miesięcy, 1% wykup) – najpierw tylko z polisą AC/OC, a następnie z dodatkowym odszkodowaniem z GAP:

Rozliczenie z leasingodawcą i ubezpieczycielem w przypadku szkody całkowitej

Odszkodowanie z AC/OC

| AC/OC | ||||

|---|---|---|---|---|

| Miesiąc leasingu | Spłacony leasing | Dla leasingodawcy | Odszkodowanie | Dla Ciebie |

| 12 | 52657 zł | 108191 zł | 121930 zł | 13739 zł |

| 24 | 90814 zł | 72128 zł | 102530 zł | 30402 zł |

| 36 | 128972 zł | 36064 zł | 86218 zł | 50154 zł |

| 48 | 167129 zł | 1450 zł | 72500 zł | 71050 zł |

Jak widać, w wariancie bez GAP odzyskujesz jedynie niewielki ułamek wcześniej wpłaconych środków. Teraz porównaj to z sytuacją, w której do odszkodowania z AC lub OC sprawcy dochodzi wypłata z GAP:

Rozliczenie z leasingodawcą i ubezpieczycielem w przypadku szkody całkowitej

Odszkodowanie z AC/OC + GAP

| AC/OC + GAP Fakturowy | ||||

|---|---|---|---|---|

| Miesiąc leasingu | Spłacony leasing | Dla leasingodawcy | Odszkodowanie | Dla Ciebie |

| 12 | 52657 zł | 108191 zł | 145000 zł | 36809 zł |

| 24 | 90814 zł | 72128 zł | 145000 zł | 72872 zł |

| 36 | 128972 zł | 36064 zł | 145000 zł | 108936 zł |

| 48 | 167129 zł | 1450 zł | 145000 zł | 143550 zł |

Różnica jest ogromna. Dzięki GAP nie tylko unikasz dopłaty do leasingu, ale też możesz odzyskać znaczną część kapitału, który włożyłeś w spłatę auta. Poniżej zamieszczamy także wykres ukazujący, jak rozliczenie szkody całkowitej wygląda w całym okresie leasingu:

Rozliczenie z leasingodawcą w przypadku szkody całkowitej – odszkodowanie z AC + GAP

Dużo wyższe odszkodowanie od należności do leasingodawcy prawie w całym okresie leasingu

Podkreślmy, że powyższe wyliczenia dotyczą klasycznego leasingu z niskim wykupem (1%). W przypadku leasingu z wysokim wykupem lub wynajmem długoterminowym sytuacja może wyglądać jeszcze bardziej spektakularnie w przypadku szkody całkowitej. Dlatego, aby to lepiej zobrazować stworzyliśmy oddzielną publikację: Ubezpieczenie GAP jest kluczowe przy leasingu z dużą wartością końcową

Ile kosztuje ubezpieczenie GAP u leasingodawców?

Wiesz już, jak działa GAP w leasingu, ale pewnie zastanawiasz się, jaki jest koszt GAP w leasingu. Niemal każda firma leasingowa oferuje GAP jako dodatkową, nieobowiązkową usługę. Możesz zawrzeć umowę na to ubezpieczenie już przy podpisywaniu leasingu, a składka zostanie doliczona do miesięcznej płatności.

Czy GAP w leasingu jest drogi?

Teoretycznie nie, ale… trzeba uważać na marże leasingodawców. Niektórzy mocno windują ceny, co oznacza, że możesz zapłacić znacznie więcej, niż gdybyś kupił GAP na własną rękę. Dlatego przy wyborze leasingu warto zwracać uwagę także na koszt tego ubezpieczenia, bo różnice potrafią być spore.

Ile wynosi cena GAP u leasingodawców?

- 0,07% wartości auta miesięcznie

- Dobre firmy leasingowe nie przekraczają 0,05 - 0,06%

- Zdarzają się jednak tacy, którzy doliczają nawet 0,10% lub więcej, co w dłuższej perspektywie oznacza przepłacenie kilku tysięcy złotych!

Przykład: Jeśli leasingujesz auto o wartości 100 000 zł, koszt GAP może wynosić:

- 50-60 zł/miesiąc u dobrego leasingodawcy,

- 70 zł/miesiąc w standardowej ofercie,

- 100 zł lub więcej u droższych firm.

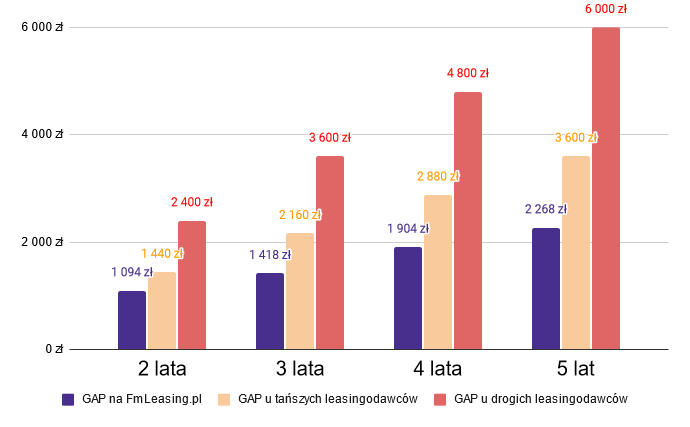

Jeśli chcesz zobaczyć, jak te różnice przekładają się na realne koszty w skali kilku lat, zerknij na poniższy wykres. W dalszej części poradnika dowiesz się też, jak można kupić GAP taniej – np. przez FmLeasing.pl.

Porównanie kosztów GAP u różnych leasingodawców z kupowanym samodzielnie

Koszt składek GAP dla pojazdu osobowego o wartości 100 tys. zł

Tańsze rozwiązanie – GAP na własną rękę

Kupowanie ubezpieczenie GAP w leasingu przez leasingodawcę jest wygodne – składka po prostu trafia do Twojej miesięcznej raty i nie musisz o niczym pamiętać. Ale wygoda ma swoją cenę… i to dosłownie. Na rynku istnieje możliwość wykupienia GAP do leasingu na własną rękę, co często okazuje się znacznie tańszym rozwiązaniem.

Dlaczego warto rozważyć tę opcję?

- Nie płacisz VAT-u – W przypadku GAP doliczonego do leasingu, często musisz zapłacić dodatkowy VAT. Kupując ubezpieczenie samodzielnie, unikasz tego kosztu.

- Ty dostajesz odszkodowanie, a nie leasingodawca – Jeśli skorzystasz z GAP przez leasingodawcę, to właśnie on jest beneficjentem odszkodowania. Wybierając GAP na własną rękę, pieniądze trafią do Ciebie i to Ty zdecydujesz, jak je wykorzystać – np. na nowy samochód czy inne wydatki.

Dodatkowy atut GAP kupowanego niezależnie: W przypadku polis przypisanych do leasingodawcy środki potrafią „wisieć” nawet kilka miesięcy, zanim umowa leasingu zostanie rozliczona. Kupując GAP na siebie pieniądze dostajesz od razu i możesz nimi swobodnie dysponować.

W skrócie: samodzielne ubezpieczenie GAP to więcej kontroli i najczęściej dużo niższy koszt.

Czy wiesz, że nasi klienci, którzy likwidują szkodę całkowitą z GAP, otrzymują odszkodowanie błyskawicznie? Nawet w 3–4 dni i dokładnie tyle, ile powinni! Dlatego tak często do nas wracają. Sprawdź: GAP cena

Na FmLeasing.pl kupisz sprawdzony GAP taniej

To jeszcze nie koniec dobrych wiadomości! Na FmLeasing.pl możesz wykupić GAP fakturowy nie tylko taniej niż u leasingodawców, ale nawet poniżej oficjalnych cen ubezpieczycieli.

Możesz opłacić składkę:

- Jednorazowo za cały okres,

- W ratach rocznych,

- W ratach miesięcznych.

Poniżej znajdziesz tabelę z przykładowymi stawkami dla składki jednorazowej – warto sprawdzić, ile możesz zaoszczędzić.

Składka GAP oferowana na FmLeasing.pl dla samochodu kosztującego do 100 tys. zł

| Limit GAP 30 tys. zł | Limit GAP 50 tys. zł | Limit GAP 100 tys. zł | |

|---|---|---|---|

| 24 miesiące | 729 zł 850 zł | 1039 zł 1300 zł | 1079 zł 1350 zł |

| 36 miesięcy | 979 zł 1070 zł | 1359 zł 1700 zł | 1399 zł 1750 zł |

| 48 miesięcy | 1299 zł 1490 zł | 1839 zł 2300 zł | 1879 zł 2350 zł |

| 60 miesięcy | 1549 zł 1760 zł | 2199 zł 2750 zł | 2239 zł 2800 zł |

Dlaczego tak tanio? Bez haczyków i ukrytych kruczków

Możesz się zastanawiać – jak to możliwe, że na FmLeasing.pl ubezpieczenie GAP jest tańsze niż u leasingodawców, agentów ubezpieczeniowych, a nawet bezpośrednio u ubezpieczycieli? Sprawa jest prosta:

- To pełnowartościowy GAP fakturowy – bez żadnych ograniczeń, ukrytych zapisów czy „gwiazdek” w umowie.

- Ubezpieczenia to produkty wysokomarżowe – a my po prostu rezygnujemy z dużej części przysługującej nam marży, żeby zaoferować Ci lepszą cenę.

- Nasza filozofia? Tani leasing i tanie GAP – od lat pomagamy użytkownikom znaleźć korzystne warunki finansowania, a to podejście stosujemy również w przypadku ubezpieczeń.

Krótko mówiąc – płacisz mniej, ale dostajesz pełną ochronę. Bez haczyków, bez kombinowania... Przy okazji polecamy nasz artykuł: Kupujesz GAP? Oprócz ceny zwróć uwagę na zapisy i wykluczenia!

Co zyskujesz, kupując GAP na FmLeasing.pl?

Decydując się na GAP przez FmLeasing.pl, otrzymujesz więcej niż tylko niższą cenę. Oto najważniejsze korzyści:

- Niższa cena – kupujesz GAP taniej niż u leasingodawców i bezpośrednio u ubezpieczyciela. To realna oszczędność bez utraty jakości ochrony.

- Ty jesteś beneficjentem odszkodowania – w przeciwieństwie do GAP sprzedawanego przez leasingodawców, tutaj to Ty dostajesz pieniądze, a nie firma leasingowa. Masz pełną kontrolę nad odszkodowaniem.

- Dłuższa ochrona – nawet po leasingu – możesz wykupić GAP na nawet 5 lat, niezależnie od długości leasingu. Oznacza to, że jeśli wykupisz auto po zakończeniu umowy, Twoja polisa nadal będzie działać.

- Zwrot składki za niewykorzystany okres – jeśli zdecydujesz się na cesję leasingu lub spłacisz go wcześniej, otrzymasz zwrot za niewykorzystany okres ubezpieczenia.

- Elastyczne formy płatności – możesz dopasować płatność do swoich możliwości: jednorazowo, ratalnie-rocznie lub ratalnie-miesięcznie.

Bardzo dziękuję za sprawne i szybkie wystawienie polisy. Wcześniej porównywałem OWU z konkurencją i także z OWU GAP z pakietu leasingodawcy i muszę przyznać, że warunki są porównywalne, żeby nie powiedzieć takie same, a cena sporo niższa. Będę do Was wracał!

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Czy warto wykupić GAP przy leasingu?

Często pytacie nas, czy brać GAP w leasingu, czy wykupienie tego ubezpieczenia w ogóle ma sens i czy się opłaca. Odpowiedź nie jest prosta – bo to zależy od tego, czy będziesz mieć pecha i dojdzie do szkody całkowitej lub kradzieży auta. Jeśli nic się nie wydarzy, możesz stwierdzić, że niepotrzebnie wydałeś pieniądze. Ale właśnie na tym polega sens ubezpieczenia – kupuje się je po to, żeby spać spokojniej. A ile wart jest Twój spokój? To już musisz ocenić sam.

Często pojawia się też inne pytanie: czy warto wykupić GAP, gdy wpłata własna przy leasingu jest duża – np. 30-40%? W takim przypadku ryzyko, że odszkodowanie z AC nie pokryje pozostałych rat leasingu, jest faktycznie niewielkie. Ale warto pamiętać, że GAP działa niezależnie od AC. Nawet jeśli AC pokryje całe zobowiązanie wobec leasingodawcy, odszkodowanie z GAP trafi wtedy prosto do Twojej kieszeni. Po prostu dostaniesz dodatkowe pieniądze po rozliczeniu umowy.

Więc czy warto? Jeśli cenisz swój spokój i chcesz zabezpieczyć się na wypadek najgorszego scenariusza – zdecydowanie tak. A jeśli do niczego nie dojdzie? No cóż, ubezpieczenie jest trochę jak parasol – lepiej go mieć i nie używać, niż żałować, że się go nie wzięło, kiedy nagle zacznie padać.

Zagadnieniu opłacalności GAP poświęciliśmy także odrębny poradnik – przejdź do: Czy Ubezpieczenie GAP Jest Dla Ciebie? Czy warto je kupić?

GAP a stała suma ubezpieczenia w Auto Casco

Czasem polisy AC mają tzw. stałą sumę ubezpieczenia – oznacza to, że niezależnie czy szkoda całkowita nastąpi w pierwszym, czy w ostatnim dniu obowiązywania polisy, ubezpieczyciel wypłaci odszkodowanie bez obniżenia go o utratę wartości pojazdu.

W takim razie, po co kupować GAP, jeśli to samo ma AC z SSU?

Niestety ubezpieczenie AC zawierane jest zazwyczaj na rok i tylko przez rok chroniona jest wartość początkowa. Przedłużając polisę Autocasco na kolejny rok, ubezpieczyciel przyjmie bieżącą wartość rynkową z dnia jej przedłużenia, czyli zauważalnie mniejszą niż do polisy sprzed roku.

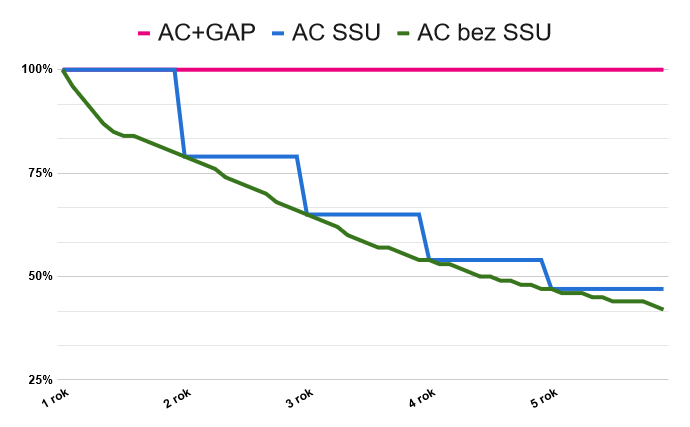

Jak chroniona jest wartość auta w ciągu 5 lat w zależności od rodzaju ubezpieczeń?

Ochrona wartości pojazdu AC+GAP kontra AC+SSU kontra AC zwykłe

Powyższy wykres obrazuje, że polisa Auto Casco ze stałą sumą ubezpieczenia (szary) częściowo chroni utratę wartości, czego nie robi zwykłe AC (czarny), ale dopiero AC w połączeniu z GAP (fioletowo-niebieski) daje 100% ochrony w perspektywie dłuższej niż rok.

Skoro AC z SSU chroni 100% wartości pojazdu w pierwszym roku, to może GAP lepiej będzie wykupić dopiero od drugiego roku?

Wykupienie GAP jest możliwe w każdym momencie, ale jeśli robimy to od drugiego roku, to do polisy zostanie przyjęta wartość rynkowa pojazdu w momencie jej zawierania, czyli nie będzie to już wartość początkowa z faktury. W przypadku GAP oferowanego na FmLeasing.pl mamy maksymalnie 180 dni od dnia nabycia pojazdu, aby móc wystawić polisę na pełną wartość fakturową samochodu.

Stała suma autocasco nie działa przy szkodach likwidowanych z OC sprawcy

Pamiętaj także, że stała suma ubezpieczenia w AC nie stanowi ochrony w przypadku szkody całkowitej, która będzie likwidowana z OC sprawcy. Tutaj ubezpieczyciel OC wyceni szkodę według wartości rynkowej pojazdu z dnia szkody.

Podsumowując, Auto Casco ze stałą sumą ubezpieczenia jest rozwiązaniem dość mocno ograniczonym w porównaniu z ubezpieczeniem GAP. Przede wszystkim nie daje ochrony początkowej wartości pojazdu w perspektywie dłuższej niż rok oraz nie chroni w przypadku szkody likwidowanej z OC sprawcy.

Ubezpieczenie GAP w leasingu – na co zwrócić uwagę?

Jak już pisaliśmy wcześniej, koszty ubezpieczenia GAP oferowanego przez leasingodawców mogą znacząco odbiegać od siebie. Dlatego należy zawsze je sprawdzić i porównać z propozycjami konkurentów lub ceną GAP oferowaną bezpośrednio przez ubezpieczycieli. Jednak poza ceną, powinienieś sprawdzić także warunki ochrony. Dlaczego to ważne? Bo ubezpieczenia GAP u różnych firm mogą się mocno różnić. Niestety, niektóre z tych ofert mogą być wręcz „niepełnowartościowe”, czyli nie zapewniają ochrony proporcjonalnej do swojej ceny.

Zatem, na co warto zwrócić uwagę? Odpowiadamy poniżej oraz dodatkowo w oddzielnym poradniku: Kupujesz GAP? Oprócz ceny zwróć uwagę na zapisy i wykluczenia!

Ochrona od wartości netto czy brutto?

Na początek ustal, czy składka GAP została obliczona od wartości netto czy brutto samochodu. Ma to znaczenie nie tylko dla wysokości składki, ale także dla sposobu rozliczenia ewentualnej szkody. Jeśli leasingujesz samochód osobowy lub nie jesteś płatnikiem VAT, to lepiej rozważyć GAP od wartości brutto.

Rodzaje GAP – fakturowy, finansowy, indeksowy

Sprawdź, jaki typ ubezpieczenia GAP oferuje leasingodawca: fakturowy, finansowy czy indeksowy. Zdarza się, że firmy leasingowe niezbyt jasno informują o tym, że proponują GAP indeksowy – który jest tańszy, ale zapewnia dużo słabszą ochronę niż GAP fakturowy.

Okres ochrony

Bardzo ważne jest, na jaki czas będzie zawarta polisa. Najlepiej, żeby ubezpieczenie GAP trwało co najmniej tyle, ile sam leasing. Niestety, zdarzają się nieuczciwe praktyki. Na przykład jedna z dużych firm leasingowych oferuje GAP tylko na 3 lata przy leasingu 5-letnim, a składkę dolicza do wszystkich rat. W efekcie przez ostatnie dwa lata leasingu płacisz za GAP, który już dawno nie działa. To bardzo nieuczciwa praktyka, o której klienci często dowiadują się za późno.

Suma ubezpieczenia (limit)

Koniecznie sprawdź w polisie lub jej warunkach, jaka jest suma ubezpieczenia i limit, czyli maksymalna kwota, którą wypłaci ubezpieczyciel. GAP ma swoje limity – im wyższe, tym wyższa składka, ale i lepsza ochrona.

Kto otrzyma odszkodowanie?

Upewnij się, kto będzie beneficjentem ubezpieczenia – Ty jako leasingobiorca, czy leasingodawca. To bardzo ważne, bo beneficjent decyduje, co zrobić z odszkodowaniem. Najlepsza opcja dla Ciebie to taka, gdzie Ty sam otrzymujesz pieniądze.

Porównuj porównywalne!

Podsumowując, zwracaj uwagę na wszystkie powyższe punkty, gdy porównujesz oferty GAP. Dzięki temu unikniesz sytuacji, w której wybierzesz polisę tylko dlatego, że była tania, a później okaże się, że jest „wybrakowana” i nie zapewnia takiej ochrony, jakiej się spodziewałeś. Rozwinięcie zagadnienia: Kupujesz GAP? Oprócz ceny zwróć uwagę na zapisy i wykluczenia!

Wykupić GAP od wartości pojazdu netto, brutto czy +50% VAT?

Podobnie jak Auto Casco, także ubezpieczenie GAP przy leasingu można dowolnie wykupić w trzech wariantach, aby chroniło:

- wartość netto pojazdu

- wartość brutto (z VAT)

- wartość netto i połowę VAT

Jeśli nie wiesz, który wariant Auto Casco powinieneś wybrać, to odsyłamy do poradnika, w którym to wyjaśniamy: Kiedy ubezpieczenie od netto, a kiedy od brutto lub netto + 50% VAT? Natomiast w przypadku GAP warto wybrać ten sam wariant, jaki masz w polisie Auto Casco.

Jeśli leasingujesz samochód osobowy lub nie jesteś płatnikiem VAT, to najlepiej jest rozważyć GAP od wartości brutto. Jeśli jednak ubezpieczyłeś auto na potrzeby AC od wartości netto, nie ma sensu wybierać GAP w wersji brutto lub netto+50% VAT, bo w takim przypadku ubezpieczyciel GAP także nie wypłaci VAT-u. Przy rozliczeniu szkody GAP będzie stosował te same zasady co AC. Oznacza to, że jeśli AC nie wypłaci VAT, GAP też tego nie zrobi – nawet od części chronionej przez GAP. Z kolei w drugą stronę, jeśli Twoje AC jest od ceny brutto, to warto wybrać GAP także w wersji brutto. Dzięki temu dostaniesz pełne odszkodowanie z VAT od obu ubezpieczycieli – AC oraz GAP.

GAP w kosztach podatkowych – limit 150 tys. zł

W przypadku ubezpieczenia GAP kluczowe jest to, że nowy limit 100 tys. zł, obowiązujący od 1 stycznia 2026 r. dla samochodów o emisji CO₂ ≥ 50 g/km, dotyczy wyłącznie amortyzacji i leasingu. Nie obejmuje on ubezpieczeń dobrowolnych, takich jak AC czy GAP.

Oznacza to, że przy rozliczaniu składki GAP nadal stosujemy „stare” limity podatkowe: 150 tys. zł dla samochodów spalinowych i hybryd oraz 225 tys. zł dla samochodów elektrycznych.

Jeżeli wartość ubezpieczanego samochodu osobowego na polisie GAP nie przekracza odpowiedniego limitu (150 tys. zł lub 225 tys. zł), całą składkę możemy zaliczyć w koszty podatkowe. Natomiast jeśli wartość auta jest wyższa, składkę rozliczamy proporcjonalnie — dokładnie według tych samych zasad jak przy ubezpieczeniu Auto Casco. W ten sposób w praktyce wygląda jak zaksięgować ubezpieczenie GAP w leasingu zgodnie z przepisami podatkowymi. Wskaźnik proporcji obliczysz tutaj: Kalkulator proporcji kosztów podatkowych leasingu samochodów osobowych.

Przykład: KUP polisy GAP dla samochodu kosztującego powyżej 150 tys. zł

Jeśli ubezpieczymy samochód o wartości 250 tys. zł (limit 150 tys. zł / cena 250 tys. zł = 60%) i jednorazowy koszt polisy 4-letniej GAP wyniesie 2800 zł, to w koszty podatkowe zaliczymy kwotę 1680 zł (czyli 60% z 2800 zł). Analogicznie będzie w przypadku opłacania składki GAP w ratach — wtedy w KUP zaliczamy 60% każdej raty.

Jednocześnie ubezpieczenia GAP nie traktujemy jako wydatku eksploatacyjnego, więc nie obejmuje go ograniczenie 75% KUP w przypadku samochodów osobowych użytkowanych służbowo i prywatnie. Zastanawiasz się, czy GAP jest obowiązkowy? Więcej o obowiązujących zasadach: Koszty podatkowe leasingu samochodów osobowych (PIT i CIT).

Ponieważ jesteśmy przy kwestiach podatkowych, warto też przypomnieć o VAT. Ubezpieczenie GAP w kosztach — podobnie jak każde inne ubezpieczenie w leasingu — jest zwolnione z VAT, czyli składka netto równa się brutto. Dokumentem umożliwiającym jej zaksięgowanie jest polisa. Dotyczy to GAP opłacanego jednorazowo — przy ubezpieczeniu doliczanym do rat leasingu sytuacja może być inna (wystawiana jest faktura, do której może być doliczone 23% VAT).

Cesja leasingu a ubezpieczenie GAP – co musisz wiedzieć?

W przypadku cesji leasingu ubezpieczenie GAP można czasem „przenieść” na nowego użytkownika pojazdu, ale tylko w ściśle określonych sytuacjach. Kontynuacja ochrony jest możliwa, jeśli cesjonariuszem, czyli nowym korzystającym z leasingu będzie ktoś z Twojej najbliższej rodziny albo osoba mieszkająca pod tym samym adresem co Ty. Wyjątkiem są też różne formy przekształcenia działalności, np. zmiana jednoosobowej firmy w spółkę.

Jeżeli jednak leasing przejmuje osoba trzecia, całkowicie obca – ochrona GAP wygasa. Wtedy otrzymasz zwrot niewykorzystanej części składki (proporcjonalnie do czasu, który pozostał do końca umowy). Nowy użytkownik w takiej sytuacji może wykupić własną polisę, która będzie chroniła bieżącą wartość rynkową pojazdu.

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Więcej o leasingu samochodów?

Tu dowiesz się wszystkiego o finansowaniu samochodów osobowych i dostawczych - znajdziesz oferty oraz skorzystasz z przewodnika: Auto Leasing - oferty i przewodnik

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Ubezpieczenia GAP – poradnik dla początkujących

Ubezpieczenia GAP – poradnik dla początkujących

Po raz pierwszy zainteresowałeś się ubezpieczeniem GAP dla swojego samochodu? Nie wiesz co to jest, jak działa, czy to dobre rozwiązanie i czy warto z niego skorzystać? Z tego poradnika dowiesz się wszystkiego.

Czy GAP jest dla Ciebie? Czy warto go kupić?

Czy GAP jest dla Ciebie? Czy warto go kupić?

Rozważasz zakup ubezpieczenia GAP, ale masz wątpliwości, czy jest ono dla Ciebie? Czy opłaca Ci się za nie dodatkowo zapłacić? Opisujemy sytuacje i rozwiązania, które zwiększają opłacalność tego ubezpieczenia oraz odpowiadamy na wątpliwości i obiekcje.

Ubezpieczenie GAP jest kluczowe przy leasingu z dużą wartością końcową

Ubezpieczenie GAP jest kluczowe przy leasingu z dużą wartością końcową

Dowiedz się, dlaczego nie mając ubezpieczenia GAP, możesz być zmuszony dopłacić do wynajmu długoterminowego lub leasingu z wysokim wykupem w przypadku szkody całkowitej lub kradzieży pojazdu. Wszystko za sprawą dużego wykupu…

Ile mam czasu na zakup ubezpieczenia GAP?

Ile mam czasu na zakup ubezpieczenia GAP?

Kupiłeś nowy samochód lub planujesz to zrobić? Zastanawiasz się nad ubezpieczeniem GAP? Dowiedz się, ile masz czasu na decyzję i kiedy najlepiej je wykupić, by podjąć świadomą decyzję i uniknąć wątpliwości!

Kupujesz GAP? Zwróć uwagę na zapisy i wykluczenia!

Kupujesz GAP? Zwróć uwagę na zapisy i wykluczenia!

Kupujesz ubezpieczenie GAP? Uważaj na kruczki w umowie! Nie każdy GAP daje pełną ochronę – sprawdź, na co zwrócić uwagę, by nie stracić pieniędzy. Podajemy przykłady.

Ranking prawdopodobieństwa kradzieży aut w 2026

Ranking prawdopodobieństwa kradzieży aut w 2026

Czy wiesz, że niemal połowa skradzionych pojazdów ma mniej niż 5 lat w chwili zdarzenia? Sprawdź nasz Ranking Prawdopodobieństwa Kradzieży Aut w 2026 roku, który został stworzony na podstawie statystyki kradzionych samochodów w latach 2020–2025.

Jakie samochody najszybciej tracą wartość? Zabezpiecz się

Jakie samochody najszybciej tracą wartość? Zabezpiecz się

Niektóre auta tracą na wartości szybciej niż inne! Sprawdź, które modele są najbardziej narażone i jak ubezpieczenie GAP może Cię ochronić przed finansową stratą. Zajrzyj do naszego artykułu i dowiedz się więcej!

Komentuj i czytaj komentarze do tego artykułu na forum: Ubezpieczenie GAP w leasingu - pytań parę >

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński

510 381 800

510 381 800