510 381 800

510 381 800

Po raz pierwszy zainteresowałeś się ubezpieczeniem GAP dla swojego samochodu? Nie wiesz co to jest ubezpieczenie GAP, jak działa, czy to dobre rozwiązanie i czy warto z niego skorzystać? Z tego poradnika dowiesz się wszystkiego, co powinieneś wiedzieć na temat tej ochrony, a także ile kosztuje dobry GAP fakturowy. Poradnik przeznaczony jest zarówno dla firm, jak i osób prywatnych nabywających samochód za gotówkę, na kredyt, w leasingu lub wynajmie długoterminowym.

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Co to jest ubezpieczenie GAP?

Zastanawiasz się, co to jest GAP i jak działa ubezpieczenie GAP (z angielskiego Guaranteed Asset Protection bądź Guaranteed Auto Protection)? Jest to dobrowolne ubezpieczenie, które chroni stratę finansową, którą jest utrata wartości pojazdu w czasie. GAP ma na celu wypłacić różnicę między początkową wartością pojazdu a kwotą odszkodowania uzyskaną od ubezpieczyciela AC lub OC sprawcy.

Ubezpieczenie GAP to dodatkowa ochrona samochodu w przypadku kradzieży lub zniszczenia w wyniku zdarzenia drogowego, zjawiska pogodowego, pożaru, aktu wandalizmu, itp. Kiedy kupujesz samochód, jego wartość zaczyna spadać. Mówiąc prościej, GAP w ubezpieczeniach pomaga zrekompensować ten spadek wartości. W przypadku szkody całkowitej zwykłe ubezpieczenie (AC) wypłaca odszkodowanie równe aktualnej wartości rynkowej pojazdu. Natomiast GAP wypłaca tę utraconą wartość. Czyli nawet po kilku latach otrzymasz odszkodowanie równe początkowej wartości samochodu.

GAP fakturowy (RTI) daje największy zakres ochrony, dlatego na FmLeasing.pl oferujemy tylko ten rodzaj i cały niniejszy poradnik poświęcony jest właśnie jemu. Wspominamy jednak o pozostałych rodzajach w dalszej części artykułu.

Żeby dobrze zrozumieć, dlaczego GAP fakturowy ma największy sens, warto najpierw zobaczyć skalę problemu. Samochód traci na wartości od pierwszego dnia – i to często szybciej, niż się spodziewasz. Możesz to łatwo sprawdzić, korzystając z kalkulatora utraty wartości samochodu, który pokazuje realny spadek wartości rok po roku dla każdej marki.

Jak działa ubezpieczenie GAP?

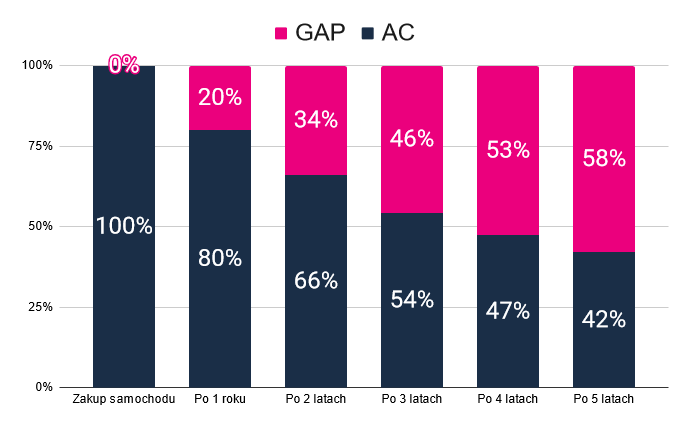

GAP fakturowy jest mało skomplikowanym produktem, a wysokość odszkodowania jest prosta do wyliczenia. Rozliczenie szkody całkowitej wygląda następująco: odszkodowanie AC lub OC sprawcy pokrywa wartość rynkową samochodu w chwili powstania szkody całkowitej, a GAP wypłaca dodatkowe odszkodowanie pokrywające utraconą wartość pojazdu od chwili jego nabycia. Oznacza to, że w każdym momencie możliwe jest otrzymanie odszkodowania w wysokości 100% ceny pojazdu z dnia jego zakupu.

Zmiana proporcji odszkodowania z AC i GAP w okresie 5 lat

Dane uśrednione dla przeciętnego pojazdu osobowego, na podstawie tabel deprecjacji ubezpieczycieli

Kiedy konkretnie GAP zadziała?

Odszkodowanie z ubezpieczenia GAP uruchamiane jest za każdym razem, kiedy doświadczysz szkody całkowitej, czyli:

- kradzież pojazdu, w tym kradzież rozbójnicza, np.: odebranie posiadaczowi kluczyków lub pojazdu przy użyciu przemocy

- wypadek lub kolizja drogowa, w wyniku której ubezpieczyciel AC lub OC sprawcy uzna naprawę uszkodzonego pojazdu za nieopłacalną i orzeknie szkodę całkowitą — jest to najczęstsza przyczyna, gdyż koszt naprawy nowoczesnych pojazdów jest na tyle duży, że nawet pozornie nieduże uszkodzenia mogą zostać zakwalifikowane jako szkoda całkowita

- zniszczenie pojazdu, np.: w wyniku pożaru, warunków pogodowych i tym podobnych zdarzeń losowych

Czy wiesz, że nasi klienci, którzy likwidują szkodę całkowitą z GAP, otrzymują odszkodowanie błyskawicznie? Nawet w 3–4 dni i dokładnie tyle, ile powinni! Dlatego tak często do nas wracają. Sprawdź: GAP cena

Jakie pojazdy można ubezpieczyć?

Zależy to od oferty konkretnego ubezpieczyciela. W przypadku ubezpieczenia GAP oferowanego na FmLeasing.pl ochroną mogą zostać objęte nowe i używane (w wieku nieprzekraczającym 6 lat w dniu rozpoczęcia polisy):

- samochody osobowe

- motocykle, skutery, quady (kategoria L)

- samochody dostawcze, w tym kampery

- samochody ciężarowe, ciągniki siodłowe, przyczepy, naczepy, traktory, autobusy

Spawdź cenniki dla każdej z powyższych kategorii pojazdów

Kto i kiedy może wykupić polisę GAP? Na jaki okres?

Zależy to od oferty konkretnego ubezpieczyciela. W przypadku ubezpieczenia GAP oferowanego na FmLeasing.pl wykupić polisę GAP może każda osoba prywatna, przedsiębiorca lub firma niezależnie od formy nabycia pojazdu: zakup za gotówkę, na kredyt, wzięty w leasing lub wynajem długoterminowy.

Warto pamiętać, że masz aż pół roku (180 dni) liczone od daty nabycia pojazdu, aby móc przystąpić do ubezpieczenia chroniącego wartość początkową. Po przekroczeniu tego terminu wykupienie polisy także jest możliwe, ale wówczas przyjmujemy już nieco niższą sumę ubezpieczenia (równą przeciętnej wartości rynkowej pojazdu w chwili zawarcia polisy).

Maksymalny okres obowiązywania polisy wynosi 60 miesięcy, czyli aż przez 5 lat możesz uzyskać odszkodowania (GAP+AC/OC) równe początkowej cenie Twojego samochodu.

Jeśli zamierzasz wykupić GAP korzystając z leasingu, to przeczytaj dodatkowy poradnik: Ubezpieczenie GAP w leasingu

Rodzaje ubezpieczenia GAP – Fakturowy, Indeksowy, Finansowy

Na rynku dostępne są trzy rodzaje ubezpieczenia GAP, z których dającym najszerszy zakres ochrony i zdecydowanie najczęściej wybieranym jest GAP fakturowy.

GAP Fakturowy – pełna ochrona wartości z faktury

To najpopularniejsza i najbardziej „bezstresowa” forma ochrony. Jeśli Twój samochód zostanie skradziony lub jego zniszczenie zostanie uznane za szkodę całkowitą, GAP Fakturowy wypłaci różnicę między wartością z faktury zakupu (czyli tą, którą faktycznie zapłaciłeś) a odszkodowaniem z AC lub OC sprawcy. Innymi słowy – odzyskujesz całą pierwotną wartość auta, bez martwienia się o spadek wartości rynkowej.

GAP Indeksowy – ochrona z limitem procentowym

W tym wariancie odszkodowanie jest liczone jako ustalony wcześniej procent wartości pojazdu z dnia zakupu (np. 20%, 30% lub 40%). Oznacza to, że kwota wypłaty jest ograniczona. GAP Indeksowy mógłby mieć sens, gdyby składka była dużo niższa w porównaniu z Fakturowym – jednak w praktyce oferowane na rynku gapy indeksowe nie są tańsze od fakturowego oferowanego na FmLeasing, wobec czego szkoda sobie zawracać nim głowę.

GAP Finansowy – zabezpieczenie salda zadłużenia

Ten rodzaj GAP nie chroni wartości auta jako takiej, tylko… Twoje rozliczenie z bankiem czy leasingodawcą. Jeśli dojdzie do szkody całkowitej lub kradzieży, a odszkodowanie z AC/OC nie pokryje w całości pozostałych rat kredytu czy leasingu – GAP Finansowy wyrówna tę różnicę. To może być dobre rozwiązanie, gdy masz ujemny kapitał w aucie (czyli dług odczuwalnie większy niż jego obecna wartość rynkowa). W praktyce taka sytuacja rzadko się zdarza, więc najczęściej jest to rozwiązanie dające jedynie iluzoryczną ochronę.

GAP fakturowy a finansowy – podstawowa różnica między tymi wariantami polega na tym, że fakturowy chroni pełną wartość pojazdu z dnia zakupu, a finansowy jedynie wyrównuje saldo zadłużenia wobec banku czy leasingodawcy.

Czy warto wykupić GAP?

Ci, którzy już mieli GAP i przeżyli szkodę całkowitą, wiedzą, jak duże znaczenie ma to ubezpieczenie dla wysokości odszkodowania. Choć finansowo opłaca się ono tylko w razie kradzieży lub kasacji auta, dla wielu kierowców kluczowe jest poczucie spokoju, jakie daje. Pamiętaj także, że często zakup GAP pozwala zrezygnować z drogich zabezpieczeń antykradzieżowych, co ogranicza koszty.

Chcesz dogłębnie przeanalizować ten temat? Przeczytaj nasz szczegółowy poradnik: Ubezpieczenie GAP – czy warto? Analiza kosztów, opinie i realne przykłady

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Polisa GAP – kluczowe pojęcia, które musisz znać (Słowniczek)

Żeby dobrze zrozumieć, jak działa polisa GAP, warto poznać kilka podstawowych terminów. Oto mały słowniczek, który ułatwi Ci czytanie OWU (Ogólne Warunki Ubezpieczenia).

Wartość fakturowa (suma ubezpieczenia)

Suma ubezpieczenia równa jest wartości początkowej pojazdu. To cena, którą zapłaciłeś za samochód przy jego zakupie – widnieje na fakturze lub umowie kupna, umowie leasingu itd. W GAP Fakturowym to właśnie wartość fakturowa ona jest punktem odniesienia do wyliczenia odszkodowania.

Wartość rynkowa pojazdu

Wartość pojazdu w stanie nieuszkodzonym określona przez ubezpieczyciela AC/OC lub w drodze wyceny sporządzonej w systemie EUROTAX GLASS’S lub INFO-EKSPERT na dzień wystąpienia szkody całkowitej. To właśnie spadek tej wartości „łata” GAP.

Szkoda całkowita

Każda szkoda wynikająca z jednego zdarzenia losowego uznana za szkodę całkowitą przez ubezpieczyciela AC/OC, w tym również szkodę całkowitą wynikającą z kradzieży pojazdu. W ubezpieczeniach komunikacyjnych to sytuacja, w której naprawa pojazdu jest ekonomicznie nieopłacalna (koszt naprawy przekracza określony procent jego wartości rynkowej) albo samochód został skradziony i nie został odnaleziony. Wtedy towarzystwo wypłaca odszkodowanie na podstawie wartości rynkowej auta w dniu zdarzenia.

Limit odszkodowania GAP

Limit odszkodowania GAP to maksymalna kwota, jaką ubezpieczyciel wypłaci w ramach polisy GAP. W przypadku GAP fakturowego oferowanego na FmLeasing dostępne są limity: 50, 100, 150, 200 i 250 tys. zł. Najlepszym rozwiązaniem jest wybór limitu zbliżonego, a najlepiej trochę wyższego od spodziewanej utraty wartości pojazdu w całym okresie ochrony.

Jak wybrać i gdzie kupić GAP fakturowy?

Wspomnieliśmy już, że GAP nie jest produktem skomplikowanym, więc wybór dobrej oferty powinien być stosunkowo prosty. Na FmLeasing.pl jesteś w stanie kupić taniej sprawdzony GAP fakturowy, z dobrymi warunkami ochrony (bez żadnych nietypowych wyłączeń itp.). Poniżej znajdziesz wskazówki, na co przede wszystkim należy zwrócić uwagę wybierając GAP fakturowy:

Limit odszkodowania

GAPy fakturowe najczęściej oferowane są z limitem — jest to najwyższa możliwa kwota odszkodowania wypłacanego przez ubezpieczyciela GAP i limit ten nie dotyczy kwoty uzyskanej z odszkodowania AC/OC. Dlatego najlepiej jest wybrać limit zbliżony lub trochę wyższy od spodziewanej utraty wartości rynkowej pojazdu w całym okresie ochrony. W naszej ofercie dostępne są cztery limity: 50, 100, 150 lub 200 tys. zł.

Okres ochrony

Maksymalny okres ochrony wartości fakturowej wynosi 5 lat. U nas możesz wybrać okres 2, 3, 4 i 5 lat. Pamiętaj także, że w przypadku wcześniejszej sprzedaży samochodu otrzymasz zwrot składki proporcjonalnie za niewykorzystane miesiące.

Ogólne Warunki Ubezpieczenia

W OWU zwróć uwagę na:

- zakres terytorialny ochrony. W naszej ofercie GAP chroni na terenie całej Europy — także poza Unią Europejską i strefą Schengen, z wyjątkiem Rosji.

- ograniczenia, czyli kiedy ubezpieczyciel ma prawo odmówić wypłacenia odszkodowanie. W naszej ofercie ubezpieczyciel nie wypłaci odszkodowania, jeśli odmówi go także ubezpieczyciel AC/OC — do najczęstszych przyczyn odmowy należy prowadzenie pojazdu bez uprawnień lub pod wpływem alkoholu.

- w jaki sposób kalkulowana jest szkoda. W naszej ofercie wartość rynkowa pojazdu w dacie szkody kalkulowana jest w oparciu o EUROTAX GLASS lub INFO-EKSPERT, czyli katalogi wg. których szkody całkowite likwidują także ubezpieczyciele AC/OC. W praktyce zarówno ubezpieczyciel GAP i AC/OC „patrzy” na tę samą wartość i AC/OC wypłaca odszkodowanie do tej kwoty, a GAP wyrównuje od niej do ceny pojazdu na fakturze.

Sprawdź cenę najlepszej polisy GAP na rynku

Jeśli znasz już warunki ubezpieczenia i je akceptujesz, to elementem przesądzającym o wyborze konkretnej oferty powinna być jej cena, a tę na FmLeasing mamy bardzo atrakcyjną.

Składka GAP oferowana na FmLeasing.pl dla samochodu kosztującego do 100 tys. zł

| Limit GAP 30 tys. zł | Limit GAP 50 tys. zł | Limit GAP 100 tys. zł | |

|---|---|---|---|

| 24 miesiące | 729 zł 850 zł | 1039 zł 1300 zł | 1079 zł 1350 zł |

| 36 miesięcy | 979 zł 1070 zł | 1359 zł 1700 zł | 1399 zł 1750 zł |

| 48 miesięcy | 1299 zł 1490 zł | 1839 zł 2300 zł | 1879 zł 2350 zł |

| 60 miesięcy | 1549 zł 1760 zł | 2199 zł 2750 zł | 2239 zł 2800 zł |

Możliwość rozłożenia na raty

W GAP oferowanym na FmLeasing.pl do wyboru są trzy rodzaje płatności w tym dwa sposoby ratalne:

- jednorazowa składka za cały okres ochrony

- raty roczne (płatność pierwszej raty w chwili zawarcia polisy i każdej kolejnej co roku)

- raty miesięczne (możemy rozłożyć płatność na 12, 24 lub maksymalnie 36 miesięcy – nawet jeśli polisa zawarta będzie na okres dłuższy, np.: 5 lat). W przypadku płatności miesięcznych konieczne jest posiadanie karty płatniczej, którą „podpina” się online (PayU) i kolejne raty pobierane są raz w miesiącu „automatycznie” z karty (przez 12, 24 lub 36 miesięcy)

W wariantach ratalnych sumaryczny koszt składki wzrasta od ok. 15% do ok. 25% w zależności od okresu ochrony.

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński