Tutaj przeczytasz całość: Ubezpieczenie w ratach? Uważaj za jaki okres!Wydaje się to być bezsensowne, bo to tak, jakbyśmy brali, np.: rachunek za telefon w danym miesiącu na raty, a w kolejnych miesiącach przecież i tak musimy płacić nie tylko raty od poprzedniego rachunku, ale i jeszcze bieżące rachunki...

Tym razem ostrzegam przed kolejnymi negatywnymi konsekwencjami, takiego rozwiązania (niestety nadal jest ono proponowane klientom przez co najmniej jedną, dużą firmę leasingową).

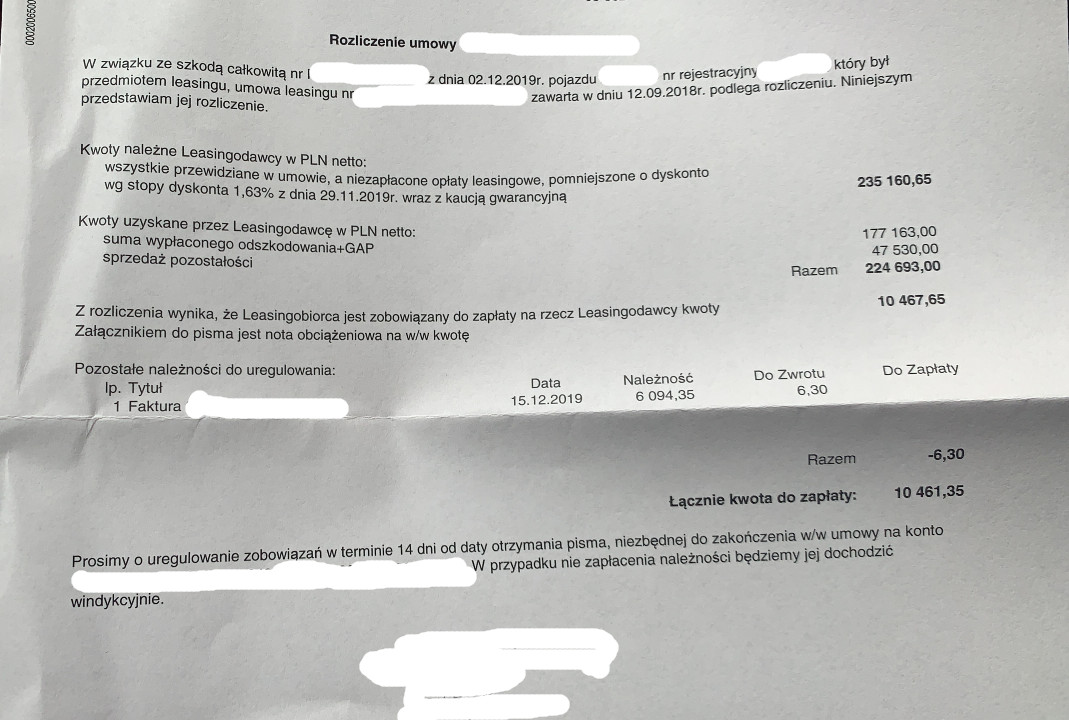

Kilka dni temu zwrócił się do nas czytelnik, który „skasował” samochód – na marginesie dość drogi, bo kosztujący ponad 250 tys. zł. Z powodu szkody całkowitej umowa wygasła, więc leasingodawca przesłał jej rozliczenie.

Okazało się, że czytelnik musi dopłacić do leasingu ponad 10 tys. zł i to pomimo tego, że:

- spłacał leasing przez prawie półtora roku

- miał nie tylko Autocasco, ale także ubezpieczenie GAP

Co stało się tym razem, że odszkodowania zabrakło do rozliczenia leasingu? Okazało się, że czytelnik zawarł umowę ze stosunkowo niską wpłatą (5%), ale dodatkowo popełnił dwa błędy:

1. dał sobie wcisnąć drogą ofertę z wysoką marżą,

2. zgodził się na opcję rozłożenia ubezpieczenia OC/AC za pierwszy rok na cały 5-letni okres leasingu.

Doliczenie ubezpieczenia do rat spowodowało, że łączna suma leasingu znacznie przekroczyła wartość początkową samochodu, więc pomimo uzyskania odszkodowania AC i GAP zabrakło go do pokrycia zobowiązań leasingowych.

Dlatego jeszcze raz przestrzegam przed leasingiem z jednorocznym ubezpieczeniem rozbitym na raty w całym okresie finansowania!

Więcej na ten temat w linkowanym już wcześniej poradniku: Ubezpieczenie w ratach? Uważaj za jaki okres!