Cesja leasingu to przeniesienie umowy leasingowej z dotychczasowego korzystającego na inny podmiot. W praktyce pozwala „oddać” leasing komuś innemu lub go przejąć. Poniżej znajdziesz komplet informacji: od powodów, dla których warto rozważyć cesję, przez formalności i koszty, aż po skutki podatkowe i wskazówki, jak znaleźć chętnego na przejęcie leasingu.

KRÓTKO: Czego dowiesz się z tego artykułu?

Nosząc się z zamiarem przekazania swojej umowy i jej przedmiotu innemu podmiotowi, skontaktuj się najpierw z leasingodawcą. Powinieneś dowiedzieć się jakie są warunki cesji (np.: wysokość opłaty manipulacyjnej) oraz jakie warunki dotyczące oceny zdolności kredytowej powinien spełnić podmiot/firma, która będzie chciała przejąć umowę. Następnie zastanów się nad skutkami podatkowymi oraz przygotuj odpowiednio ogłoszenie o cesji, aby móc szybko znaleźć chętnego na przejęcie umowy.

Spis treści

- Co daje cesja leasingu? Kiedy jest przydatna?

- Kto może przejąć leasing?

- Jak dokonać cesji? Od czego zacząć i co ustalić?

- Z odstępnym czy bez odstępnego?

- Co z ubezpieczeniem AC/OC i GAP po przepisaniu umowy?

- Podatkowe skutki cesji leasingu

- Jak skutecznie odstąpić leasing? Wskazówki dotyczące zamieszczania ogłoszenia

- Gdzie zamieścić ogłoszenie / gdzie szukać ogłoszeń?

Co daje cesja leasingu? Kiedy jest przydatna?

Leasing to świetne narzędzie finansowania, ale wiąże Cię umową na co najmniej 40% okresu amortyzacji środka trwałego (np. dla samochodu osobowego to zwykle min. 2 lata). Jeśli z jakiegoś powodu chcesz zakończyć umowę wcześniej, możliwości są ograniczone.

Oddanie przedmiotu leasingodawcy zazwyczaj się nie opłaca, a wcześniejszy wykup po wartości rynkowej może być bardzo kosztowny.

Kto może przejąć leasing?

Mówiąc w uproszczeniu, przejąć leasing od dotychczasowego korzystającego może każdy, na kogo zgodzi się leasingodawca. Finansujący będzie musiał sprawdzić wcześniej wiarygodność i ewentualnie zdolność kredytową przyszłego cesjonariusza. W praktyce oznacza to podobne rozpatrzenie wniosku, jak w przypadku nowego leasingu.

Najczęściej przejmowanymi przedmiotami są samochody osobowe i wówczas przejmujący składa wniosek w ramach procedury uproszczonej, jak to ma miejsce zazwyczaj przy auto leasingu. Podobnie jest także w przypadku pojazdów dostawczych i ciężarowych, czy innych popularnych środków trwałych. W pozostałych przypadkach kondycja finansowa potencjalnego przejmującego może być badana bardziej wnikliwie.

Ważna uwaga – o ile nie ma problemu z przekazaniem leasingu innej działającej firmie, o tyle problematyczne jest, aby leasing mogła przejąć osoba indywidualna, nieprowadząca działalności.

Jak dokonać cesji? Od czego zacząć i co ustalić?

Odstąpienie leasingu należy zacząć od ustalenia związanych z tym formalności i kosztów.

- Przede wszystkim należy skontaktować się z finansującym, aby sprawdzić na jakich warunkach umożliwia on przeprowadzenie cesji.

- Większość leasingodawców nalicza opłatę manipulacyjną za zmianę leasingobiorcy, najczęściej w wysokości pomiędzy 500 a 1000 zł netto. Jednak niektóre firmy leasingowe potrafią liczyć sobie za to jeszcze więcej. Także w zależności od leasingodawcy opłatę tę może ponosić nowy lub dotychczasowy korzystający - nie ma jednego schematu.

- Należy sprawdzić także jakie wymagania postawi leasingodawca ewentualnemu, nowemu leasingobiorcy, który będzie chciał przejąć umowę, o czym wspomnieliśmy w poprzednim akapicie.

- Istotne jest ustalenie co dzieje się z ubezpieczeniem przedmiotu leasingu, czy przechodzi ono na cesjonariusza, a jeśli nie (zazwyczaj nie), to w jaki sposób można wycofać pieniądze za niewykorzystany okres ubezpieczenia (dotyczy to także ubezpieczenia GAP).

- Kolejnym krokiem jest obliczenie pozostałych do końca leasingu opłat i przygotowanie oferty (np. oszacowanie satysfakcjonującej wysokości tak zwanego odstępnego), która pozwoli rozpocząć poszukiwania zainteresowanej firmy, na którą będzie można scedować umowę.

- Można to zrobić umieszczając choćby ogłoszenia w popularnych serwisach, jak otomoto, olx, allegro itp.

- Użytkownicy FmLeasing.pl, korzystający wcześniej z Wyszukiwarki Leasingu mają możliwość zamieszczania ogłoszeń o cesji w naszej bazie przedmiotów poleasingowych i poflotowych.

- Po znalezieniu zainteresowanego przejęciem umowy należy złożyć wniosek o cesję do leasingodawcy.

- Po uzyskaniu zgody na cesję od finansującego, pozostaje podpisać "papiery", rozliczyć się z leasingodawcą oraz cesjonariuszem i przekazać mu przedmiot.

Trzeba dodać, że wszystkie te czynności mogą zająć trochę czasu - czasem nawet kilka tygodni. Więc należy zacząć działać z odpowiednim wyprzedzeniem, żeby nie poszukiwać cesjonariusza i nie przepisywać umowy pod presją czasu.

Z odstępnym czy bez odstępnego?

Oczywiście jest to sprawa indywidualna czy leasing oddać z doliczonym odstępnym czy bez odstępnego – jest to wynagrodzenie płacone przez przejmującego dotychczasowemu leasingobiorcy. Jeżeli wartość rynkowa przedmiotu jest sporo wyższa niż wartość pozostającego do końca spłaty leasingu, tym odstępne może być wyższe. Jednak trzeba pamiętać, że im będzie ono wyższe, tym trudniej będzie znaleźć na rynku chętnego do przejęcia umowy. W sytuacjach, kiedy do końca spłaty został jeszcze długi okres i duża kwota, oczywiście najlepiej będzie wystawić ogłoszenie bez odstępnego, albo z symboliczną tylko kwotą - co będzie widać na poniższych przykładach.

Przykład nr 1

Korzystający wziął w leasing auto o wartości 150 tys. zł, na 5 lat z wpłatą własną 20%. Po 3 latach zdecydował się na cesję (do końca leasingu zostały 2 lata). Przyjmijmy, że wartość rynkowa tego samochodu po 3 latach wynosi ok. 100 tys. zł.

- Wartość rynkowa samochodu w chwili cesji: 100000 zł

- Miesięczne raty: 24 x 2450 zł = 58800 zł

- Wykup (1%): 1500 zł

- Opłata manipulacyjna za cesję: 1000 zł

- Razem zobowiązania leasingowe: 61300 zł

- Nadwyżka: 100000 zł - 61300 zł = 38700 zł

Komentarz: Jak widać wartość rynkowa auta znacznie przewyższa wartość pozostałych do spłaty zobowiązań leasingowych. Więc dotychczasowy leasingobiorca będzie mógł wystawić ofertę z dość sporą kwotą odstępnego.

Przykład nr 2

Przyjmijmy, że mamy do czynienia z prawie taką samą sytuacją jak w przykładzie nr 1, ale dla odmiany był to leasing z niską wpłatą własną (5%) i wysokim wykupem (30%).

- Wartość rynkowa samochodu w chwili cesji: 100000 zł

- Miesięczne raty: 24 x 2350 zł = 56400

- Wykup (30%): 45000 zł

- Opłata manipulacyjna za cesję: 1000 zł

- Razem zobowiązania leasingowe: 102400 zł

- Nadwyżka: 100000 zł - 102400 zł = -2400 zł

Komentarz: W tym przypadku kwota zobowiązań leasingowych jest trochę wyższa od wartości rynkowej pojazdu. Oznacza to, że nawet rezygnując z odstępnego może nie być łatwo znaleźć chętnego do przejęcia umowy.

Co z ubezpieczeniem AC/OC i GAP po przepisaniu umowy?

Nie ma jednej reguły jeśli chodzi o to, co stanie się z ubezpieczeniem AC i OC oraz ewentualnie z GAP (jeśli był wykupiony) po cesji leasingu.

Ubezpieczenie komunikacyjne AC/OC a cesja leasingu

Jeśli AC/OC było zawierane poprzez leasingodawcę, to często – choć nie zawsze – możliwe jest po prostu podpisanie aneksu do polisy, z którego będzie wynikało, że zmienił się tylko korzystający z samochodu, a sama ochrona będzie kontynuowana na dotychczasowych zasadach.

Jednak często leasingobiorcy wykupują ubezpieczenia na własną rękę, co zazwyczaj jest korzystniejsze z finansowego punktu widzenia (więcej na ten temat: Przedłużenie ubezpieczenia AC/OC w leasingu. Porównaj koszt i zrób to taniej). Wówczas nie zawsze jest możliwość przepisana polisy na nowego użytkownika. W takim przypadku cesjonariusz będzie musiał wykupić nową polisę, a cedent będzie mógł wystąpić do ubezpieczyciela o zwrot składki za niewykorzystany okres.

Porównaj koszt pakietu OC i AC w leasingu

Oszczędzaj na ubezpieczeniu! Sprawdź składkę konkurencyjną do polisy leasingodawcy

Ubezpieczenie GAP a cesja leasingu

Podobnie jest w przypadku ubezpieczenia GAP, które bardzo często towarzyszy umowom leasingu, gdyż dobrze chroni leasingobiorców w przypadku szkody całkowitej, w tym kradzieży samochodu.

Jeśli leasingobiorca dopłacił za nie u leasingodawcy, podpisując umowę (co najczęściej nie jest zbyt korzystne), to najczęściej jest możliwość jego kontynuowania przez nowego korzystającego – gdyż to leasingodawca jest ubezpieczony.

Natomiast jeśli leasingobiorca wykupił GAP na własną rękę i to on jest ubezpieczonym, to przepisanie polisy na nowego korzystającego nie zawsze jest możliwe.

Zazwyczaj nie ma problemu z aneksem, jeśli cesjonariuszem jest ktoś z rodziny, ewentualnie cesja wynika z przekształcenia działalności itp. W przypadku przejmowania umowy przez osobę zupełnie niezwiązaną z dotychczasowym leasingobiorcą ochrona zazwyczaj kończy się i ubezpieczyciel zwraca składkę za niewykorzystany okres (w przypadku GAP oferowanego na FmLeasing zwrot dokonywany jest w ciągu maksymalnie kilku dni).

Natomiast nowy korzystający może oczywiście bez przeszkód wykupić kolejny GAP i ubezpieczyć swój samochód według własnych potrzeb.

Chcesz dowiedzieć się więcej? Polecamy: Ubezpieczenia GAP – poradnik dla początkujących oraz Ubezpieczenie GAP w leasingu

Poznaj lepszy i tańszy GAP

Kup GAP Fakturowy w niższej Cenie. Nie przepłacaj u Leasingodawcy lub Dealera

Podatkowe skutki cesji leasingu

Skutki podatkowe dla dotychczasowego leasingobiorcy, czyli zbywcy praw do umowy leasingu (cedenta)

Nie trzeba korygować odliczonych podatków

Takie pytania się pojawiają, więc od razu rozwiewamy wątpliwości. Dotychczasowy leasingobiorca, jeżeli „odda” swój leasing, nie musi dokonywać żadnych korekt w podatku. Nie ma znaczenia, że zaliczał raty w koszty oraz odliczał VAT. Nie musi fiskusowi niczego oddawać w momencie kiedy zakończy umowę przed czasem, niezależnie czy stało się to poprzez zwrócenie przedmiotu do leasingodawcy czy też poprzez cesję praw na nowego korzystającego.

Co z odstępnym i podatkiem od niego? Co napisać na fakturze za odstępne?

Dotychczasowy leasingobiorca może umówić się z nowym, że w zamian za przekazanie praw do umowy ten drugi zapłaci wynagrodzenie, potocznie zwane odstępnym (odpłatne zbycie praw majątkowych). Dzieje się tak, kiedy pozostałe do końca raty przejmowanej umowy leasingowej są niższe niż wartość rynkowa samochodu bądź innego środka trwałego będącego przedmiotem umowy leasingu. Wysokość odstępnego jest zatem „wyrównaniem” do wartości rynkowej.

Z tego tytułu zbywca powinien wystawić fakturę. Sprzedaż praw majątkowych jest oczywiście przychodem dotychczasowego korzystającego, a jeśli jest on podatnikiem VAT, to powstanie konieczność zapłaty VAT (23%) od ceny odstępnego.

Jak nazwać na fakturze tą czynność? Panuje tutaj dowolność. Może to być choćby „opłata za przejęcie praw do umowy nr X", "przeniesienie praw użytkowania przedmiotu leasingu X, „odstępne za przekazanie praw do umowy leasingu”, „przekazanie praw do umowy leasingu” itd.

Skutki podatkowe dla nowego leasingobiorcy, czyli nabywcy praw do umowy leasingu (cesjonariusza)

Co z podatkami od rat leasingu przejętej umowy (PIT, CIT, VAT)?

Zakładając, że umowa została przejęta w zgodzie z regulacjami obowiązującymi od 1 stycznia 2013 roku, nowy leasingobiorca może bez ograniczeń zaliczać w koszty kolejne raty leasingu. Może także odliczać VAT od rat w pełnej wysokości chyba, że przedmiotem przejętej umowy jest samochód osobowy użytkowany służbowo i prywatnie. Wówczas należy stosować zasadę odliczenia 50% VAT od każdej raty, a przy zaliczaniu kosztów PIT/CIT uzwględniać obowiązujący limit kwotowy 100 tys. zł (spalinowe), 150 tys. zł (hybrydy PHEV o emisji do 50 g/km CO2 oraz 225 tys. zł dla aut elektrycznych.

Co z podatkami od faktury za odstępne (PIT, CIT, VAT)?

Nowy leasingobiorca może odliczyć cały VAT od faktury za odstępne, chyba że przedmiotem przejmowanej umowy jest samochód osobowy wówczas możliwe jest odliczenie 50% VAT (interpretacja sygn. 0113-KDIPT1-3.4012.481.2018.2.MJ z dnia 14 sierpnia 2018 r.). Odstępne będzie także kosztem podatkowym u nowego korzystającego, chyba, że dotyczy ono samochodu osobowego, a odstępne jest częściową spłatą wartości pojazdu, wówczas powinno się stosować proporcję z limitem w kwocie 100 tys. zł (spalinowe), 150 tys. zł (niektóre hybrydy PHEV) oraz 225 tys zł elektryczne. W przypadku firm prowadzących pełną rachunkowość, koszt poniesiony na odstępne powinien być rozliczany proporcjonalnie w całym okresie trwania przejętej umowy leasingu (interpretacja indywidualna ILPB3/423-594/08-5/EK).

Czy wiesz, że sposób zaliczenia w koszty faktury za odstępne zależy od konstrukcji umowy pomiędzy cesjonariuszem i cedentem? Dlatego dla pewności, jak należy postępować, warto wystąpić o interpretację indywidualną lub przynajmniej skontaktować się z Krajową Informacją Skarbową (tel. 801055055 lub 223300330).

Zmiany w umowie (harmonogramie) możliwe są także po cesji

Ministerstwo Finansów w dniu 15 lutego 2021 r. wydało korzystną dla leasingobiorców, którzy przejęli leasing interpretację ogólną sygn. DD6.8202.4.2020. Interpretacja wymienia zmiany, które można wprowadzić do umowy po dokonaniu cesji i które nie będą skutkowały – jak dotychczas – ryzykiem zmiany klasyfikacji leasingu przez Urzędy Skarbowe.

W myśl interpretacji po cesji leasingu możliwe jest:

- obniżenie wartości wymagalnych rat leasingowych wskutek wydłużenia okresu trwania umowy,

- zwiększenie wartości wymagalnych rat leasingowych wskutek skrócenia okresu trwania umowy (jednak na okres nie krótszy niż 40% normatywnego okresu amortyzacji danego przedmiotu leasingu),

- zawieszenie przez określony okres płatności rat,

- obniżenie przez określony okres płatności rat,

- wydłużenie okresu trwania i obniżenie wartości wymagalnych rat leasingowych, przy jednoczesnym zawieszeniu przez określony okres płatności rat oraz zwiększenie/zmniejszenie wysokości rat leasingowych po upływie danego okresu (o wartość niespłacanej przez dany okres części kapitałowej rat leasingowych),

- zmiana ustanowionych zabezpieczeń do umowy leasingu,

- zmiana danych adresowych strony umowy leasingu,

- zmiana zasad obciążania korzystającego dodatkowymi opłatami (poza opłatami mogącymi pojawić się w trakcie trwania umowy leasingu (dotyczy to w szczególności przypadków, gdy w prawa i obowiązki korzystającego wejdzie podmiot prowadzący jednoosobową działalność gospodarczą).

Podsumowując – interpretacja otwiera możliwość wprowadzania zmian w przejętych umowach leasingu (np.: w harmonogramie, dokonanie wcześniejszego wykupu itp.), o ile modyfikacje te nie wpłyną na zmianę charakteru umowy. Jest to bardzo korzystna zmiana podejścia, gdyż jeszcze kilka lat temu Urzędy Skarbowe najczęściej stały na stanowisku, że tego typu modyfikacje, zwłaszcza ingerencje w harmonogram po dokonaniu cesji, powodowały, że umowa niejako przestawała być umową leasingu.

Jak skutecznie odstąpić leasing? Wskazówki dotyczące zamieszczania ogłoszenia

Odstąpienie leasingu jest o tyle trudniejszą sztuką niż zwykła sprzedaż samochodu, czy jakiegokolwiek innego przedmiotu, że grono potencjalnych odbiorców jest nieco zawężone. Choć rynek cesji znacznie urósł w minionych latach, to nadal może nie być tak łatwo, żeby znaleźć chętnego, który:

- Będzie szukał akurat takiego samochodu/przedmiotu

- Będzie mógł i chciał skorzystać z leasingu

- Będzie ewentualnie chciał zapłacić odstępne

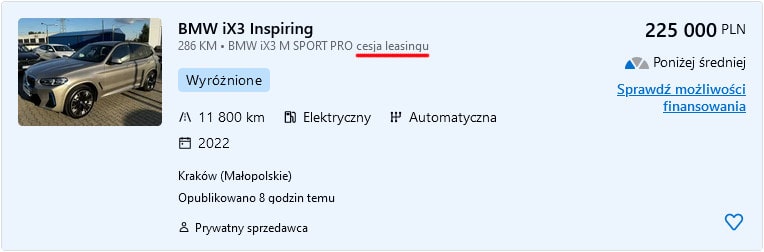

Przykładowe ogłoszenie cesji leasingu

Źródło: Otomoto

To powinna być okazja

Dlatego ogłoszenie o cesji, które będziemy wystawiali, np.: na otomoto, czy w jakimkolwiek innym serwisie ogłoszeniowym musi być w jakimś sensie okazją. Jeśli skalkulujemy ofertę tak, że pozostałe koszty leasingu plus nasze odstępne nie będzie szczególnie atrakcyjną opcją, to potencjalny zainteresowany może dojść do wniosku, że lepiej będzie znaleźć sobie inny samochód/przedmiot i wziąć nowy leasing na zasadach jakie mu odpowiadają.

Odpowiednio przygotuj ogłoszenie

Ogłoszenie o odstąpieniu leasingu powinno być przygotowane podobnie jak analogiczne o sprzedaży, czyli należy zadbać o odpowiednie zdjęcia wysokiej jakości oraz przyjazny w odbiorze i rzetelny opis dotyczący samego samochodu/przedmiotu – czyli jego wyposażenie, stan techniczny, przebieg itp. Jednak dodatkowo warto jest umieścić jak najwięcej informacji o warunkach leasingu i jego przejęciu. Powinny to być następujące informacje:

- Wysokość miesięcznej raty i ilość, która pozostała do końca spłaty

- Wysokość wykupu

- Wysokość odstępnego

- Wysokość opłaty manipulacyjnej za cesję (o ile leasingodawca będzie żądał jej od przejmującego, a nie od dotychczasowego korzystającego)

- Kto jest leasingodawcą – często pomijana informacja w ogłoszeniach, a dla niektórych osób/firm ma to bardzo duże znaczenie

- Informacja, ile samochód/przedmiot kosztował w chwili zakupu (rozpoczęcia leasingu) i ewentualnie z jakim rabatem został kupiony

- Informacja, ile leasingu już spłacono, tj. jaka była wysokość pierwszej wpłaty oraz ile rat zostało już opłaconych. Przydatna może być także informacja o całkowitym koszcie leasingu w chwili jego zawierania (np.: 110%) – nie jest to informacja konieczna, ale świadomym klientom pozwoli ocenić atrakacyjność warunków leasingu

- Informacja, jakie zainteresowana osoba/firma będzie musiała przedłożyć dokumenty i informacje, aby móc ubiegać się u leasingodawcy o przejęcie umowy

Takie poinformowanie o warunkach przejmowanego leasingu powinno dać odpowiedzi na wszelkie pytania, które mógłby zadać ktoś, kto będzie poważnie zainteresowany naszą ofertą.

Cesja leasingu / oddam leasing / odstąpię leasing – czyli jak zatytułować ogłoszenie?

Pozostaje jeszcze pytanie jak oznaczyć nasze ogłoszenie, które przecież różni się od zwykłego ogłoszenia sprzedaży. Serwisy ogłoszeniowe najczęściej nie mają wydzielonych działów dla ogłoszeń cesji. Dlatego należy umieścić kluczowe zwroty w tytule i ewentualnie treści ogłoszenia tak, aby na nasze ogłoszenie natknął się ktoś, kto wpisze taki zwrot w wyszukiwarce serwisu ogłoszeniowego.

Zdecydowanie najczęściej wyszukiwanym i używanym zwrotem jest „cesja leasingu”. Używane są także – jednak znacznie rzadziej – „odstąpię leasing” oraz „oddam leasing”. Dlatego polecamy, aby używać zwrotu „cesja leasingu” w tytule ogłoszenia, a dodatkowo pozostałych dwóch zwrotów w jego treści. To powinno pozwolić dotrzeć do każdego, kto będzie szukał leasingu do przejęcia.

Gdzie zamieścić ogłoszenie / gdzie szukać ogłoszeń?

Leasingobiorcy zamieszczają ogłoszenia o chęci oddania leasingu przede wszystkim w popularnych serwisach ogłoszeniowych. Dla przykładu na otomoto można znaleźć obecnie ponad tysiąc ogłoszeń dotyczących cesji leasingu, przede wszystkim samochodów osobowych. W innych serwisach liczba ogłoszeń jest już znacznie mniejsza, ale także warto je odwiedzić. Pełne zestawienie miejsc, w których można znaleźć ogłoszenia cesji znajdziecie tu: Linki do stron z ofertą poleasingową - Sprzedaż, Aukcje i Cesje

Chcesz odstąpić leasing? Uważaj na podejrzane propozycje

Cesja jest jedną z opcji wyplątania się z niechcianego leasingu. Przedsiębiorcy, którzy przeszacowali swoje możliwości finansowe lub wpadli w chwilowe kłopoty z płynnością, mogą w ten sposób oddać leasing innej firmie, nie narażając się na kolejne koszty przedterminowego zakończenia umowy lub windykacji. Niestety oszuści nie mają litości i chętnie wykorzystują takie sytuacje… Więcej: Chcesz odstąpić leasing? Uważaj na podejrzane propozycje

Wyszukiwarka ofert leasingowych

Skontaktuj się z najlepiej ocenianymi leasingodawcami,

otrzymaj od nich oferty leasingu

i w prosty sposób wybierz tańsze finansowanie

Komentuj i czytaj komentarze do tego artykułu na forum: Dyskusja do poradnika o cesjach leasingowych >

Autor: Michał Krupiński

Jestem wydawcą i współzałożycielem FmLeasing.pl, w branży leasingowej od 2000 roku. Specjalizuję się w analizie ofert leasingowych i produktów oferowanych przez branżę, podatkowych i prawnych aspektach finansowania firmowych aktywów, oraz ubezpieczeniach w leasingu. Reprezentuję stronę leasingobiorcy — piszę o tym, jak wybrać leasing oraz ubezpieczenia mu towarzyszące i nie przepłacić.

Chętnie odpowiem na pytania dotyczące niniejszej publikacji. Kontakt i więcej informacji o mnie na stronie: Michał Krupiński